行业聚焦丨国内功能性硅烷龙头企业,发力气凝胶,布局第二成长曲线,盈利能力将快速提升

本文要点

1、功能性硅烷龙头企业,盈利能力快速提升;

2、布局产业链上下游扩容,光伏级三氯氢硅扩产在即;

3、布局气凝胶业务,打造新成长极;

4、公司业绩有望持续快速提升。

一、功能性硅烷龙头企业,盈利能力快速提升

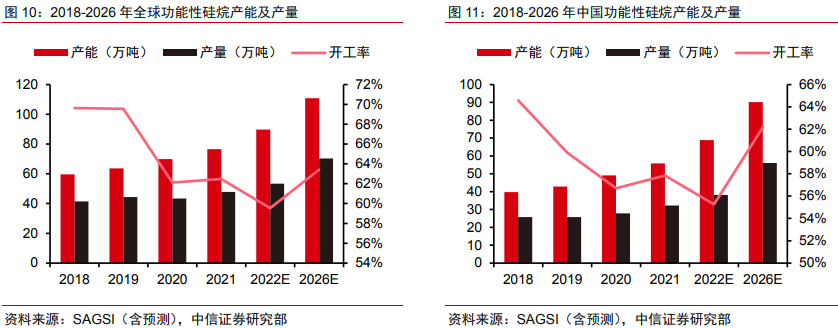

晨光新材是我国功能性硅烷领军企业,可实现功能性硅烷氯资源充分循环,成本优势明显。截至2021年底,公司功能性硅烷产能为6.6万吨,同比+76%,2021年公司产量为4.3万吨,产量同比+39%。

2022年公司现有产能利用率进一步提升,同时布局多项产能建设,在行业高景气度下快速扩产巩固优势,公司未来业绩有望实现亮眼表现。2022年7月22日公司发布2021H1经营情况公告,预计实现营收约10.95亿元,同比增长约70%,实现归母净利润约4.09亿元,同比增长约153%。

二、布局产业链上下游扩容,光伏级三氯氢硅扩产在即

预计2025年中国功能性硅烷市场规模可达74亿元,对应2021-2025年CAGR为8.8%。公司功能性硅烷至2025年有效产能约为28万吨,居行业内首位。公司产品结构不断扩容,种类丰富,抗风险能力提升。

三氯氢硅产能计划于2024年扩产至32万吨,其中20万吨属光伏级产品,在行业高景气下将带来盈利能力提升,工业级三氯氢硅扩产为下游功能性硅烷生产做保障,同时三氯氢硅副产四氯化硅为正硅酸乙酯、气凝胶产品发展做铺垫。

三、布局气凝胶业务,打造新成长极

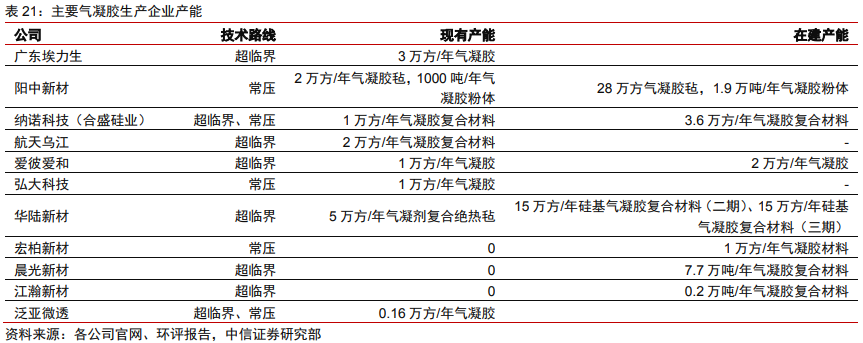

气凝胶在油气、建筑、新能源电池上有广阔的应用空间,预计2025年我国气凝胶材料市场空间为126-161亿元,乐观估计,对应2021-2025年CAGR为41%。公司气凝胶产能扩张迅速,规划产能总计约为7.7万吨,根据产能建设进度情况,预计2025年底公司有效产能达到4.2万吨,在未来行业发展竞争中,有望凭借完整产业链获取较低的生产成本,取得竞争优势。

四、公司业绩望持续快速提升

中信证券预计,公司2022-2024年归母净利润为7.93/9.12/12.71亿元,对应EPS预测为3.30/3.80/5.29元。结合PE及PEG估值方法,给予公司目标价50元,对应2022年15倍PE,首次覆盖,给予“买入”评级。公司产能扩张,功能性硅烷与气凝胶均有较多产能释放,单位生产成本降低,规模优势逐渐凸显,有望进一步巩固龙头地位。