2023年中国建筑节能行业简析

01

建筑节能行业概况

1、定义

建筑节能具体指在建筑物的规划、设计、新建(改建、扩建)、改造和使用过程中,执行节能标准,采用节能型的技术、工艺、设备、材料和产品,提高保温隔热性能和采暖供热、空调制冷制热系统效率,加强建筑物用能系统的运行管理,利用可再生能源,在保证室内热环境质量的前提下,增大室内外能量交换热阻,以减少供热系统、空调制冷制热、照明、热水供应因大量热消耗而产生的能耗。

2、产业链剖析:紧密围绕建筑业各环节

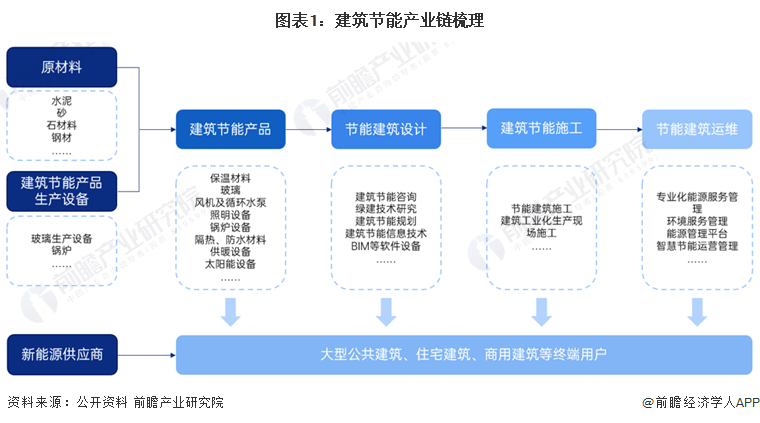

建筑节能行业的上游是建筑节能材料、设备制造行业。

产业中游,建筑节能产品及材料中,外保温隔热材料主要有阻燃型EPS板、EPS板胶粘剂、EPS板抹面胶浆、网格布等,作为一种具有多重功能的新型材料,气凝胶具有更加出色的保温和隔热性能;热计量和管网平衡设备主要有热计量表、平衡阀、温控器、数据采集箱等。大型设备主要包括中央空调、水泵、热泵、热交换器、燃气轮机等。此外,建筑键能产业链中游涉及设计、施工、运维服务提供商。

建筑节能行业下游大多为大型公共建筑、住宅建筑、商用建筑等终端用户。

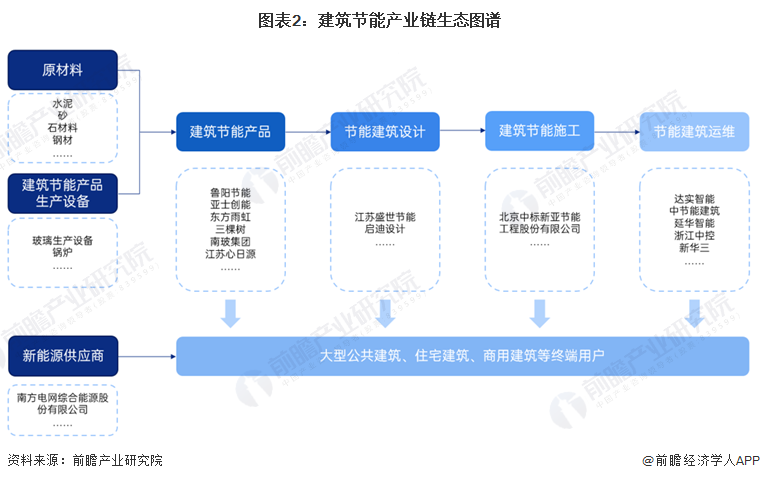

我国建筑节能产业环节众多,其中建筑节能产品相关设计、制造企业主要有鲁阳节能、亚士创能、东方雨虹、三棵树、南玻集团、江苏心日源等,建筑节能设计、工程企业主要有江苏盛世节能、启迪设计等,节能建筑运维企业主要有达实智能、中节能建筑、延华智能等。

3、行业发展历程:内涵不断丰富

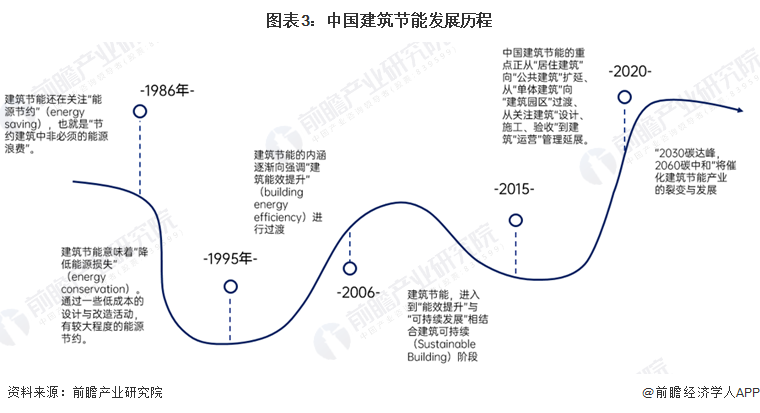

20世纪70年代,全球范围发生能源危机,各国开始陆续推进能源节约工作计划。中国从20世纪80年代起开展建筑领域节能工作,最初界定“建筑节能”是指建筑从建造到使用全寿命周期内,在满足建筑功能的基础上,尽可能地减少建筑能耗。随着建筑节能活动开展,建筑节能的内涵在不断丰富。

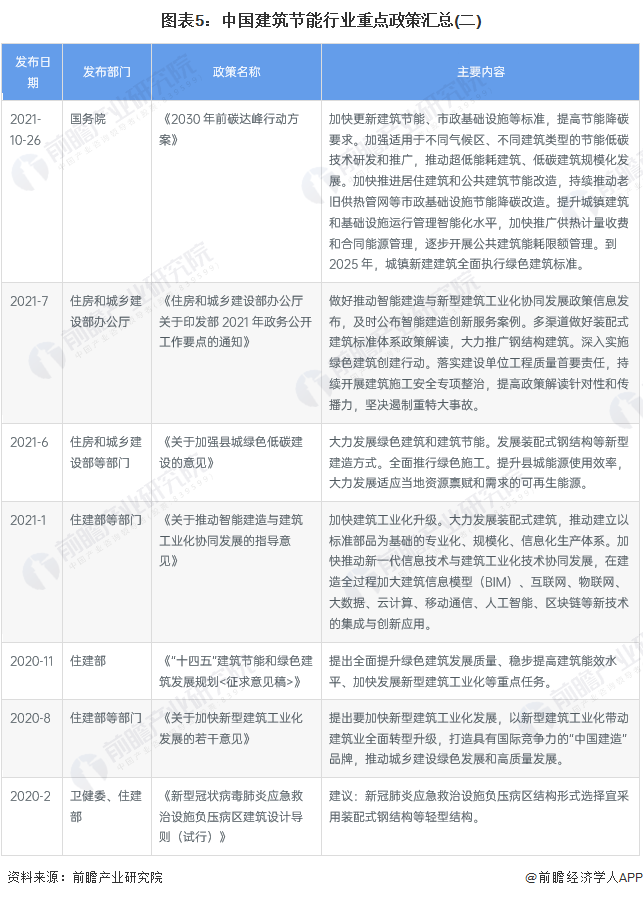

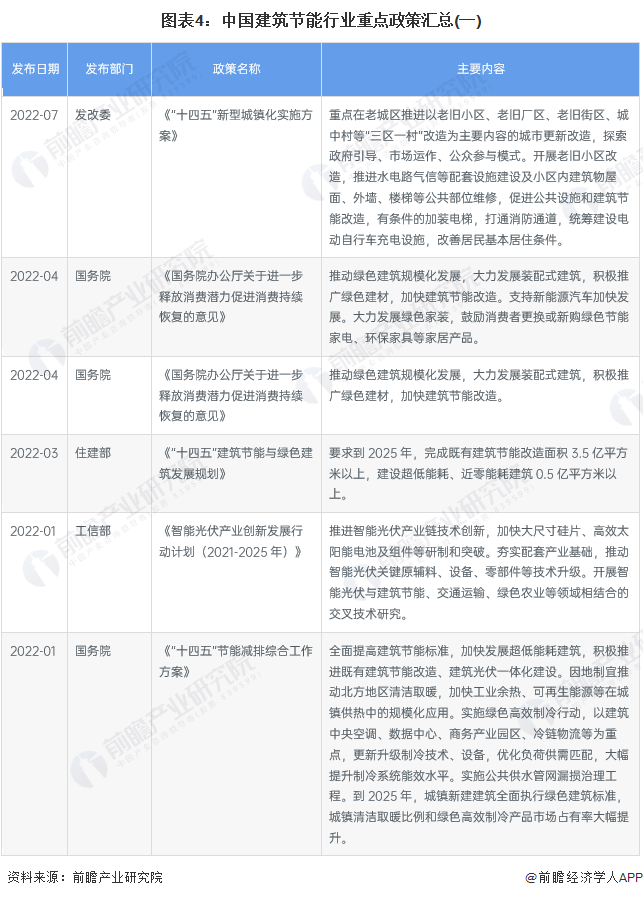

4、行业政策背景:“双碳”目标促发展

国家层面上,建筑节能产业相关政策较多。2020年我国作出“双碳”承诺,建筑行业迈入“碳中和”时代,逐步向零能耗、零碳建筑发展。2022年3月住建部发布《“十四五”建筑节能与绿色建筑发展规划》,要求到2025年,完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上。

02

行业发展现状

1、中国建筑能源消耗及碳排放情况

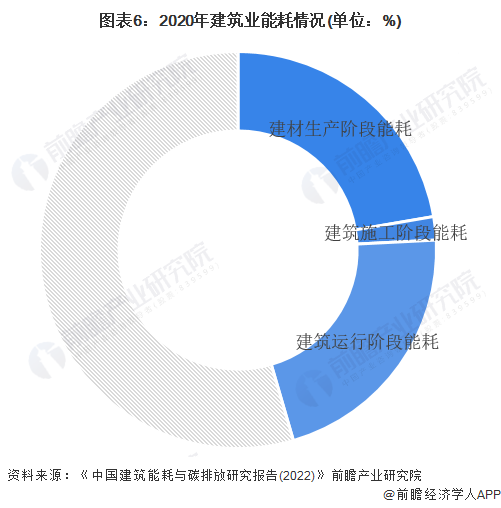

根据《中国建筑能耗与碳排放研究报告(2022)》,2020年全国建筑全过程能耗总量为22.7亿tce,占全国能源消费总量比重为45.5%。其中,建材生产阶段能耗1.1亿tce,占全国能源消费总量的比重为22.3%;建筑施工阶段能耗占比为1.9%;建筑运行阶段能耗占比为21.3%。

2005-2019 年间,全国建筑全过程碳排放由2005年的22.34亿吨二氧化碳,上升到2020年的50.8亿吨二氧化碳,扩大2.27倍,年复合增长率为5.6%。

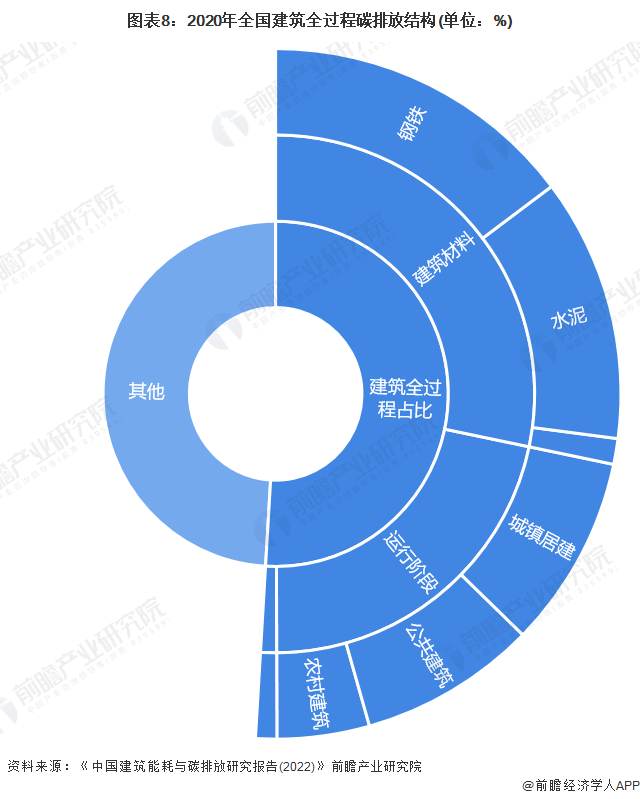

2020年全国建筑全过程碳排放总量占全国碳排放的比重为50.9%。其中:建材生产阶段碳排放28.2亿t Co2,占全国碳排放的比重为28.2%。建筑施工阶段碳排放1.00亿t Co2,占全国碳排放的比重为1.0%。建筑运行阶段碳排放21.6亿t Co2,占全国碳排放的比重为21.7%。

2022年6月30日,住建部、国家发改委印发《城乡建设领域碳达峰实施方案》,提出了建筑减碳的重要目标——2030年前,城乡建设领域碳排放达到峰值。力争到2060年前,城乡建设方式全面实现绿色低碳转型,系统性变革全面实现,美好人居环境全面建成,城乡建设领域碳排放治理现代化全面实现,人民生活更加幸福。

经研究,有学者测算出2030年建筑全过程二氧化碳排放目标峰值约为51.8亿吨;2030年建筑运行阶段二氧化碳排放目标峰值为26.2亿吨。因此,在碳达峰目标下,建筑及建材转型升级迫在眉睫。

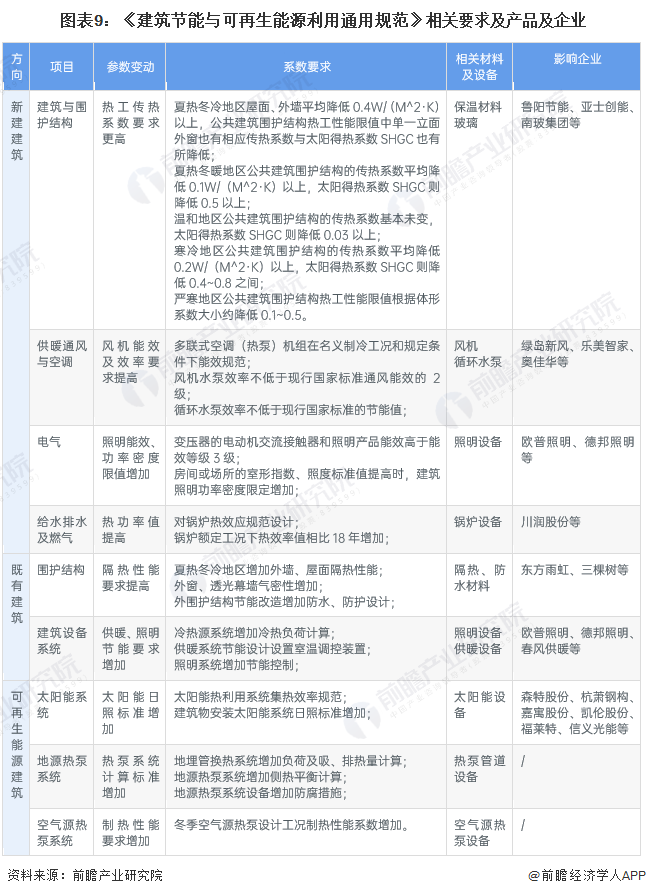

2、2022年起强制实施新版通用规范

2021年9月8日,住房和城乡建设部发布国家标准《建筑节能与可再生能源利用通用规范》的公告:批准《建筑节能与可再生能源利用通用规范》为国家标准,编号为GB55015-2021,自2022年4月1日起实施。

该规范为强制性工程建设规范,全部条文必须严格执行。该标准与大部分地区现行节能标准不同,平均设计能耗水平在现行节能设计国家标准和行业标准的基础上分别降低30%和20%。严寒和寒冷地区居住建筑平均节能率应为75%;其他气候区居住建筑平均节能率应为65%;公共建筑平均节能率应为72%。

3、建筑节能行业参与者数量众多

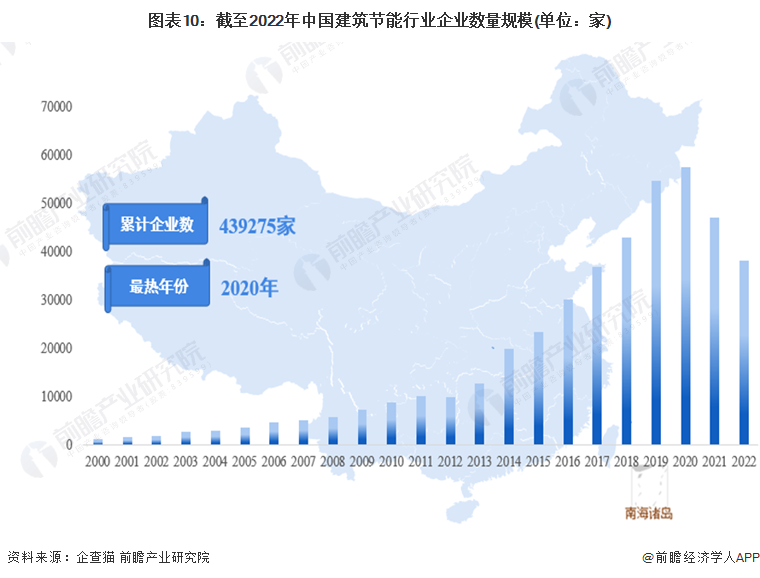

根据数据显示,近年来我国建筑节能行业新注册企业数量众多。截至2022年12月29日,中国建筑节能行业注册企业共有439275家,其中2020年新注册企业数量达到高峰,为57730家。虽然我国建筑节能行业内企业数量较多,但由于行业存在较高的资金、资质、技术门槛,目前尚未形成绝对的龙头企业,这主要受制于建筑节能发展领域广泛,从侧面印证建筑节能行业市场发展空间巨大。

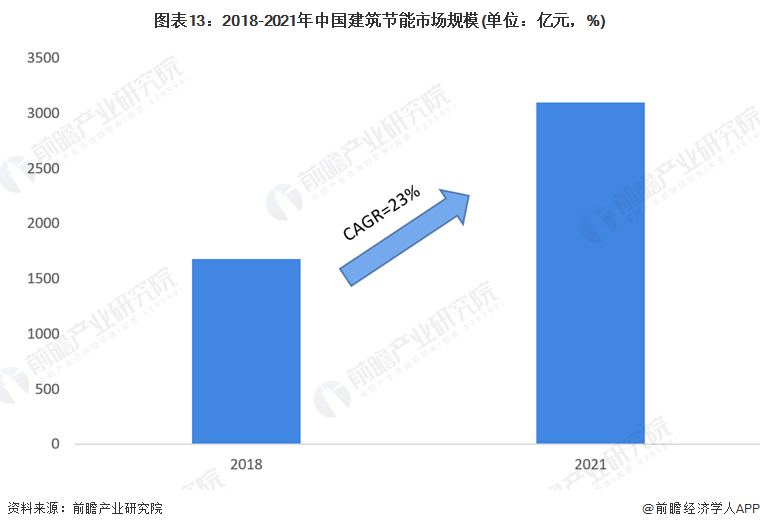

4、建筑节能市场规模分析

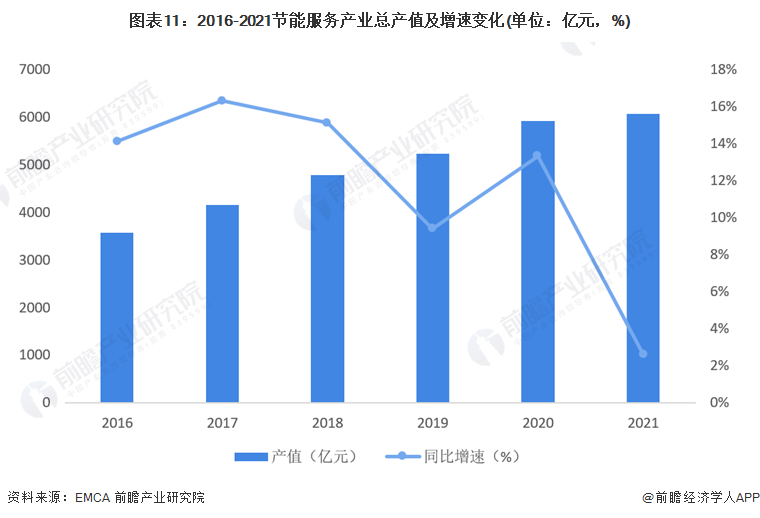

根据《2021节能服务产业发展报告》,在“双碳”战略的推动下,我国节能服务产业新增从业主体显著增多,成为绿色就业的重要驱动力,企业总资产持续增加但盈利能力趋降,产业规模稳中有升,2021年产业总产值同比增加2.6%,达到6069亿元。

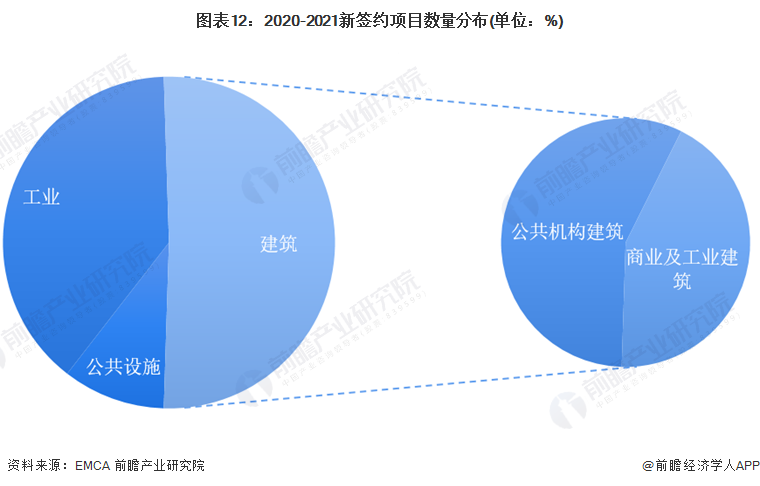

EMCA抽样调查了1419个2020-2021年新签约合同能源管理项目,从分布领域来看,工业领域项目数量为554个,占比39%;建筑领域项目数量为723个,占比51%,公共设施领域4项目数量为142个,占比10%。建筑项目数量进一步上升,占比首次超过50%。

据中国建筑业协会数据显示,2018年我国建筑节能行业产值规模增长至1675亿元,建筑节能产值占整个节能服务产值的35%左右。2021年中国节能环保财政支出6305亿元,中国节能服务行业规模在2021年达6069亿元,同比增长4.2%。考虑2020-2021年建筑领域项目数量占比51%,若以此比重测算,2021年,我国建筑节能行业产值规模约为3095亿元,2018-2021年年复合增长率为23%。

03

行业竞争格局

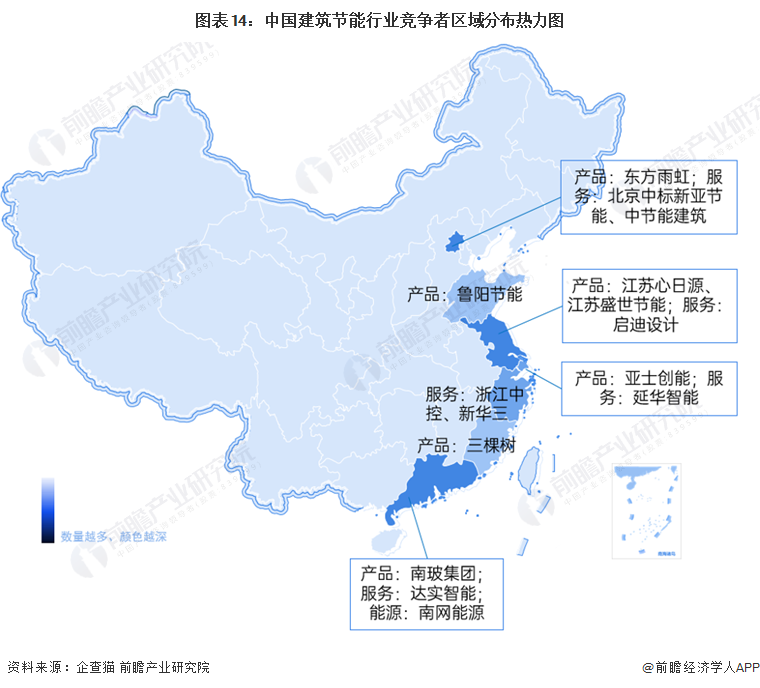

1、区域竞争:主要集中在东部及东南沿海地区

根据区域热力图,我国建筑节能代表企业主要集中在我国东部及东南沿海地区,其中江苏和广东代表企业最多,江苏主要有江苏心日源、江苏盛世节能、启迪设计;广东主要有南玻集团、达实智能、南网能源。

2、企业竞争:广泛布局节能服务

从我国主要建筑节能企业布局来看,几乎所有企业都布局了建筑节能服务,尤其是南网能源和达实智能,专注给建筑行业客户提供综合建筑节能解决方案。建筑节能材料上,中铁装配、中材节能、中国南玻竞争力相对较强;产品的供应上,嘉寓门窗、海螺节能和中国南玻布局更为突出。

注:建筑节能布局情况,颜色越深,业务竞争力越强;“-”表示企业不专注布局该领域;盛世节能营收为2022年上半年数据。

04

行业发展前景及趋势预测

1、“十四五”规划对明确建筑节能目标

我国《“十四五”建筑节能与绿色建筑发展规划》提出目标,到2025年,完成既有建筑节能改造面积3.5亿平方米以上,建设超低能耗、近零能耗建筑0.5亿平方米以上,装配式建筑占当年城镇新建建筑的比例达到30%,全国新增建筑太阳能光伏装机容量0.5亿千瓦以上,地热能建筑应用面积1亿平方米以上,城镇建筑可再生能源替代率达到8%,建筑能耗中电力消费比例超过55%。

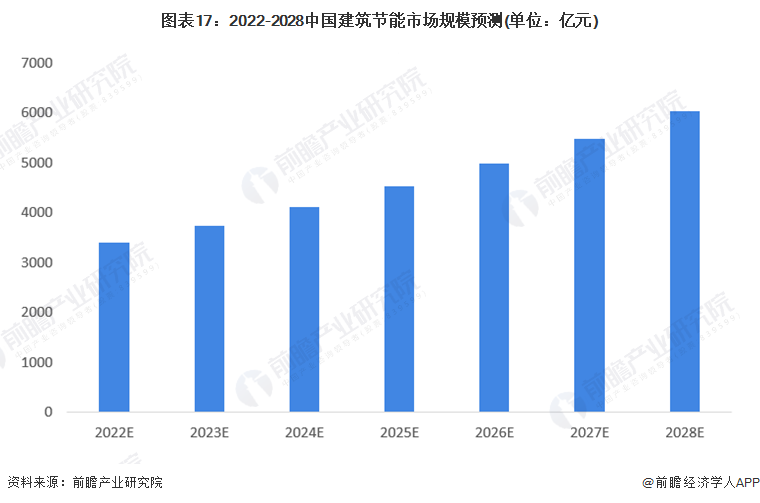

2、到2028年市场规模有望突破6000亿元

根据EMCA预测,如果能够尽快消除新冠疫情的不利影响,在“双碳”战略的引领下,节能服务产业在“十四五”期有望以年均10%-15%的速度中高速增长。到2025年末,节能服务产业总产值预计达到1万亿元。受我国政策推动,建筑企业节能减碳意识不断提升,未来我国建筑节能市场规模将不断扩大,若以10%的增速预测,到2028年,我国建筑节能市场规模有望超过6000亿元。