行业研报丨气凝胶:改变世界的神奇材料,性能优越用途广

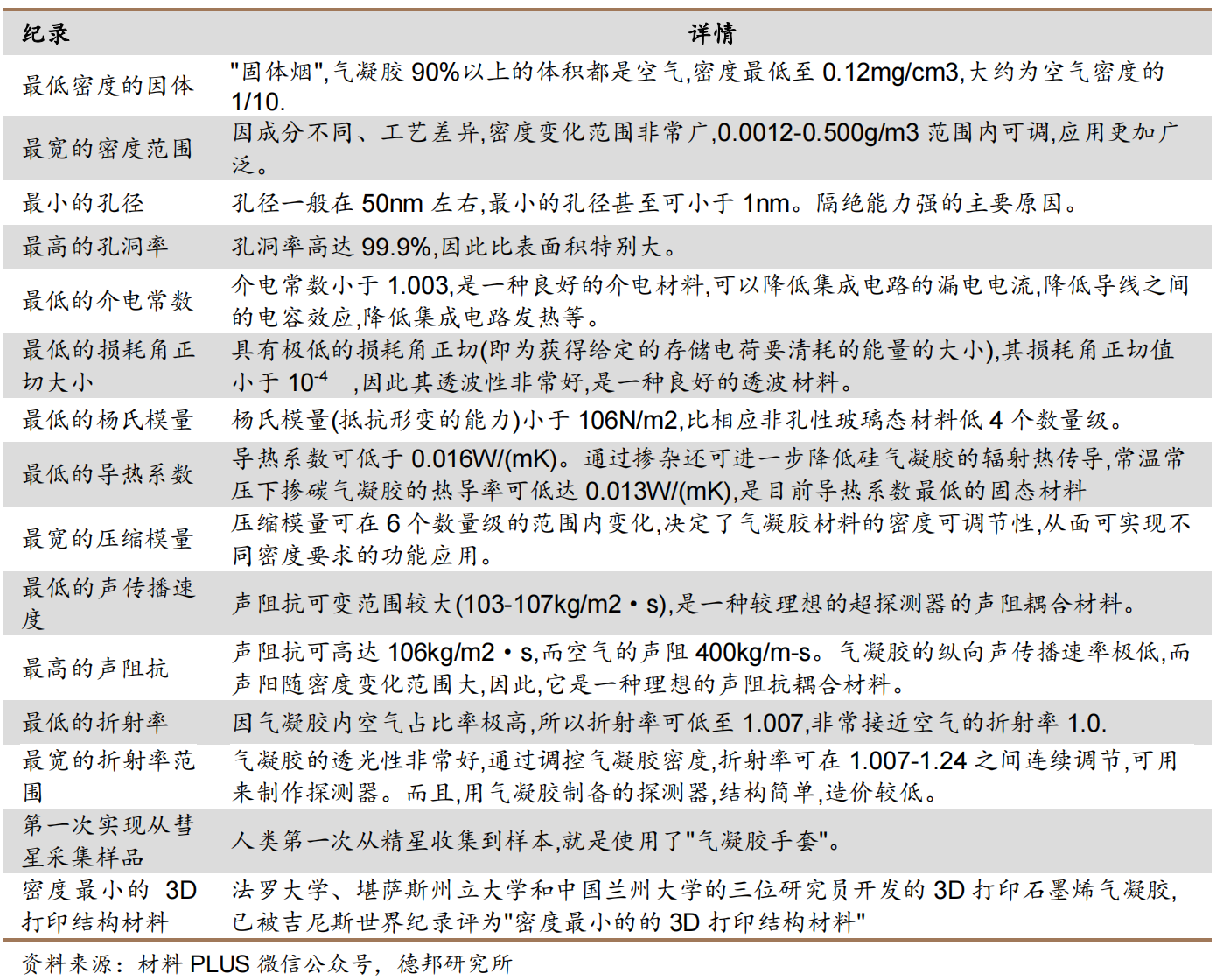

气凝胶结构独特、性能优越,被誉为改变世界的神奇材料。气凝胶是半固体状态的凝胶经干燥、去除溶剂后的产物,外表呈固体状,内部含有众多孔隙,充斥着空气。该材料于1931年问世,是材料界炙手可热的材料之一。它的结构是一种多孔网格状,孔径极小,已是纳米级别的结构,孔隙率高,在孔隙之中充满气态分散介质, 这样使得结构均匀分布,可提升气凝胶的性能。其独特结构带来了优良性能,包括密度极小、隔热系数极低、声音传播速度极低、耐火性能极高、隔热性能极强等,创下了15个世界之最。气凝胶广泛于应用航空航天、军工国防、工业、交通、建筑等领域。据智研资讯,目前商业化最为成熟的是SiO2气凝胶,2020年全球气凝胶市占率近70%。

表 1:气凝胶结构及性能创下了 15 个世界之最

应用领域不断拓宽,第四次产业化正在进行时

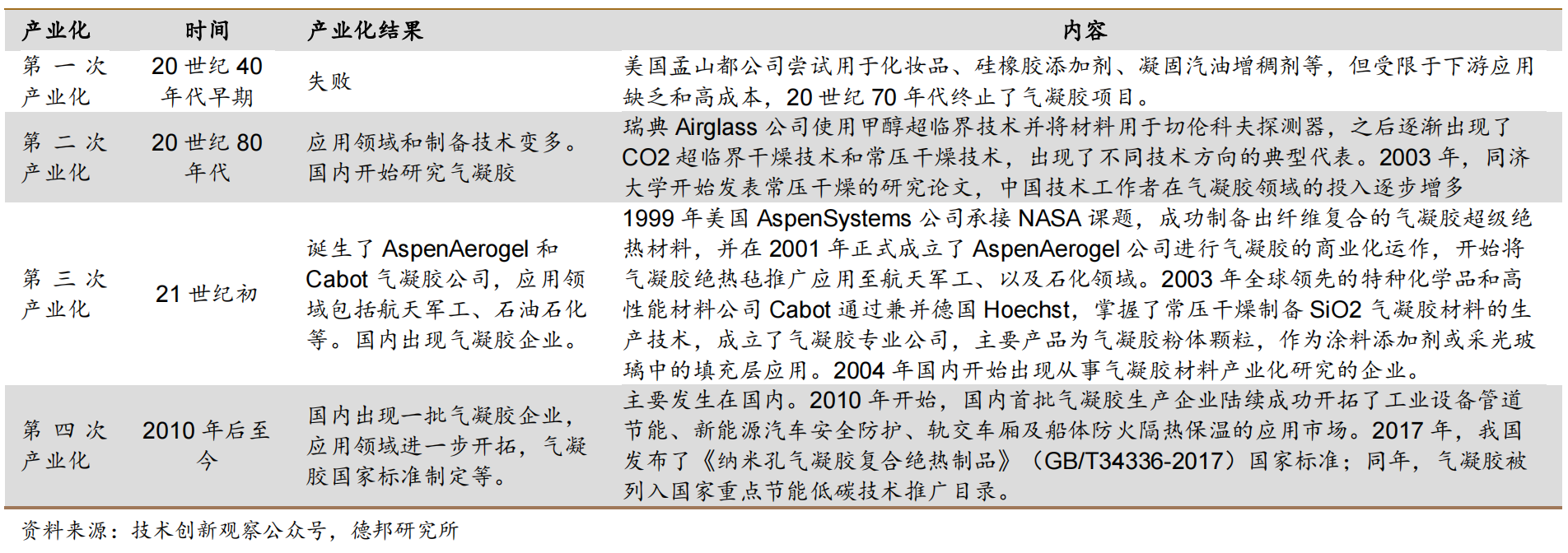

气凝胶诞生于1931年, Kistler首次通过乙醇超临界干燥技术,制备出世界上第一块气凝胶——SiO2气凝胶。至今经历了四次产业化。

第一次产业化时间过早,当时应用缺乏且成本较高,最终宣告失败。

第二次产业化下气凝胶制备技术变多,出现了目前使用最多的CO2超临界干燥技术和常压干燥技术。

第三次产业化以AspenAerogel和Cabot气凝胶公司的诞生为标志,重要节点是NASA对气凝胶材料的需求,开启了商业化的可能性,应用领域包括航天军工、石油石化等。

我国在2003年开始相关科研投入增多,2004年出现相关企业,并在2010年至今产业化规模不断扩大,国家标准、政策扶持和企业数量增多,应用领域进一步开拓表明第四次产业化正在进行时。

表 2:气凝胶产业化历程

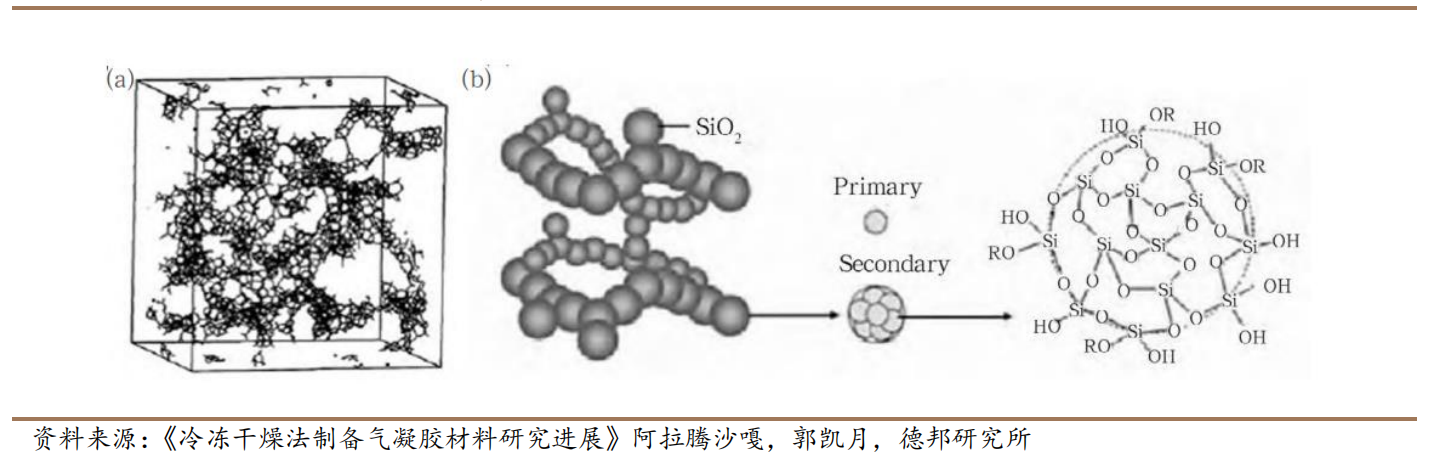

图 1:气凝胶的独特结构及内部纳米骨架结构图

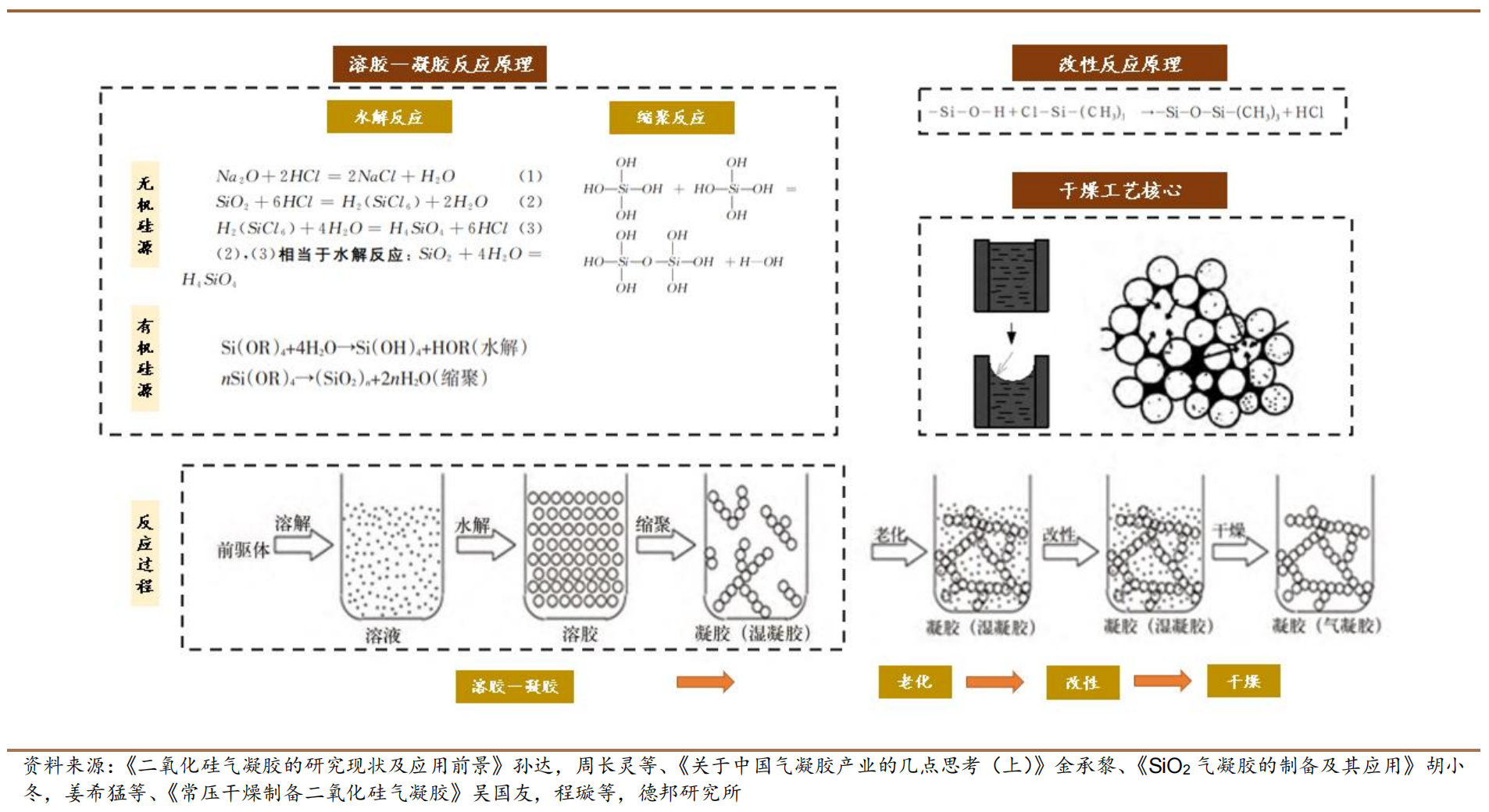

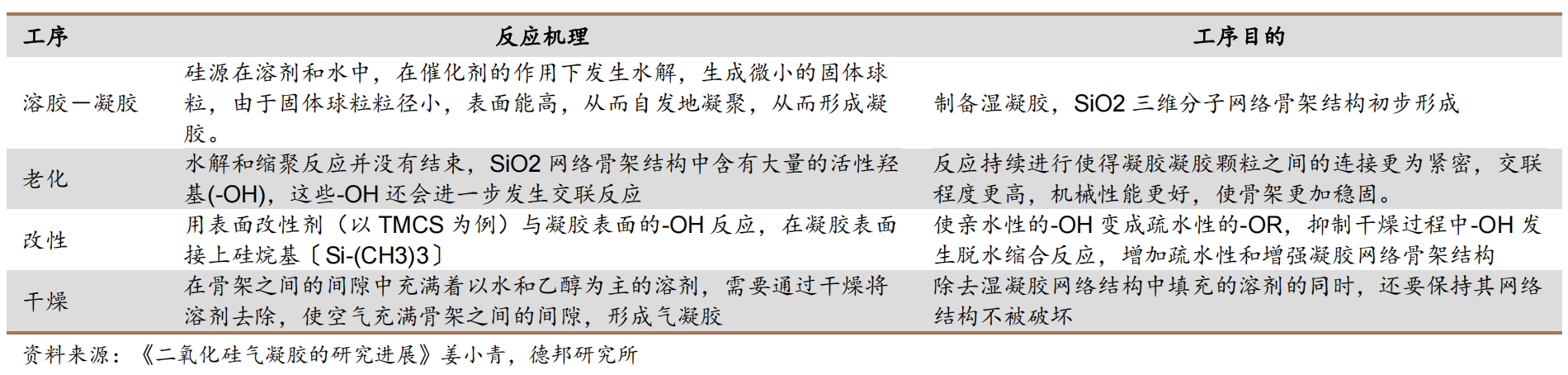

干燥工艺是气凝胶制备的关键,超临界法为主流。气凝胶的制备包括溶胶-凝胶、老化、改性和干燥,其中干燥是 SiO2气凝胶由湿凝胶向干凝胶转变的关键步骤。气凝胶性能主要由其纳米孔洞结构决定,获得所需纳米孔洞和相应凝胶骨架后,由于凝胶骨架内部的溶剂存在表面张力,在普通的干燥条件下会造成骨架的坍缩(凝胶内部孔结构的不均匀性使得与孔结构有关的毛细管力产生力量差,巨大的力差将使得凝胶发生变形或碎裂)。

图 2:气凝胶反应原理

表 3:气凝胶制备工序

超临界干燥已成主流。气凝胶制备技术核心在于避免干燥过程中由于毛细管力导致纳米孔洞结构塌陷。目前产业界使用的干燥包括超临界干燥和常压干燥,其中超临界干燥法是最早量产的技术,也最为传统和主流。尽管超临界干燥操作过程复杂、使用设备费用高,但是此方法仍然是获得高品质、高性能 SiO2气凝胶的最佳选择。

表 4:超临界与常压干燥对比

气凝胶产业参与者众多,规划产能近百万方

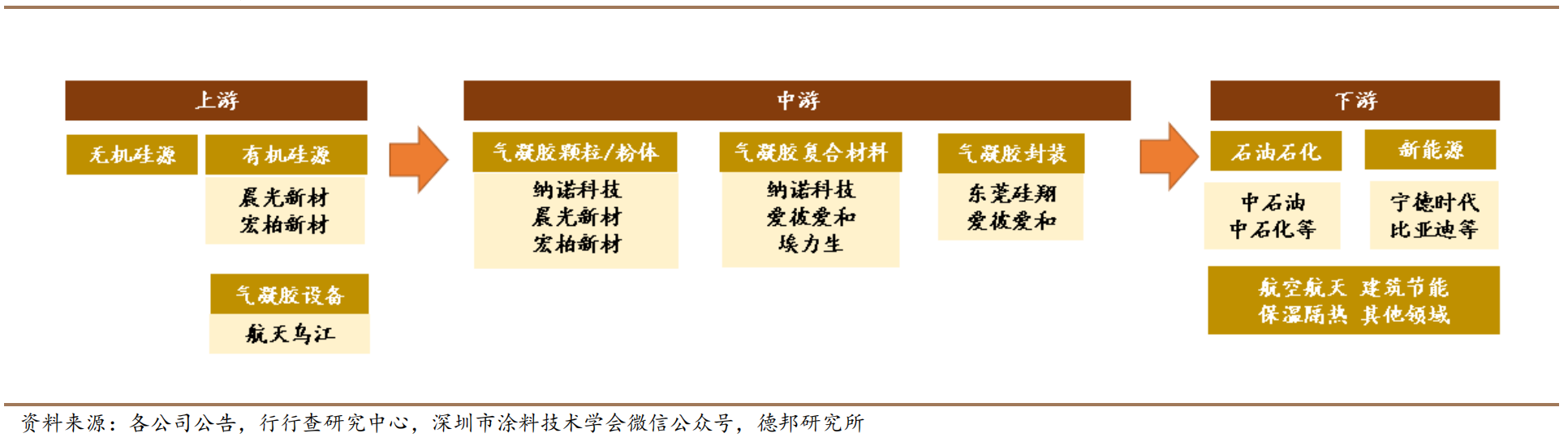

气凝胶产业链包括上游的硅源企业、中游的气凝胶材料、制品和封装企业, 下游则包括石油石化、新能源、航空航天、建筑节能、纺织服装等领域的企业。目前产业上游以有机硅源为主,产业下游中石油石化领域的需求最大,新能源的增速最快。

图 3:国内气凝胶产业链

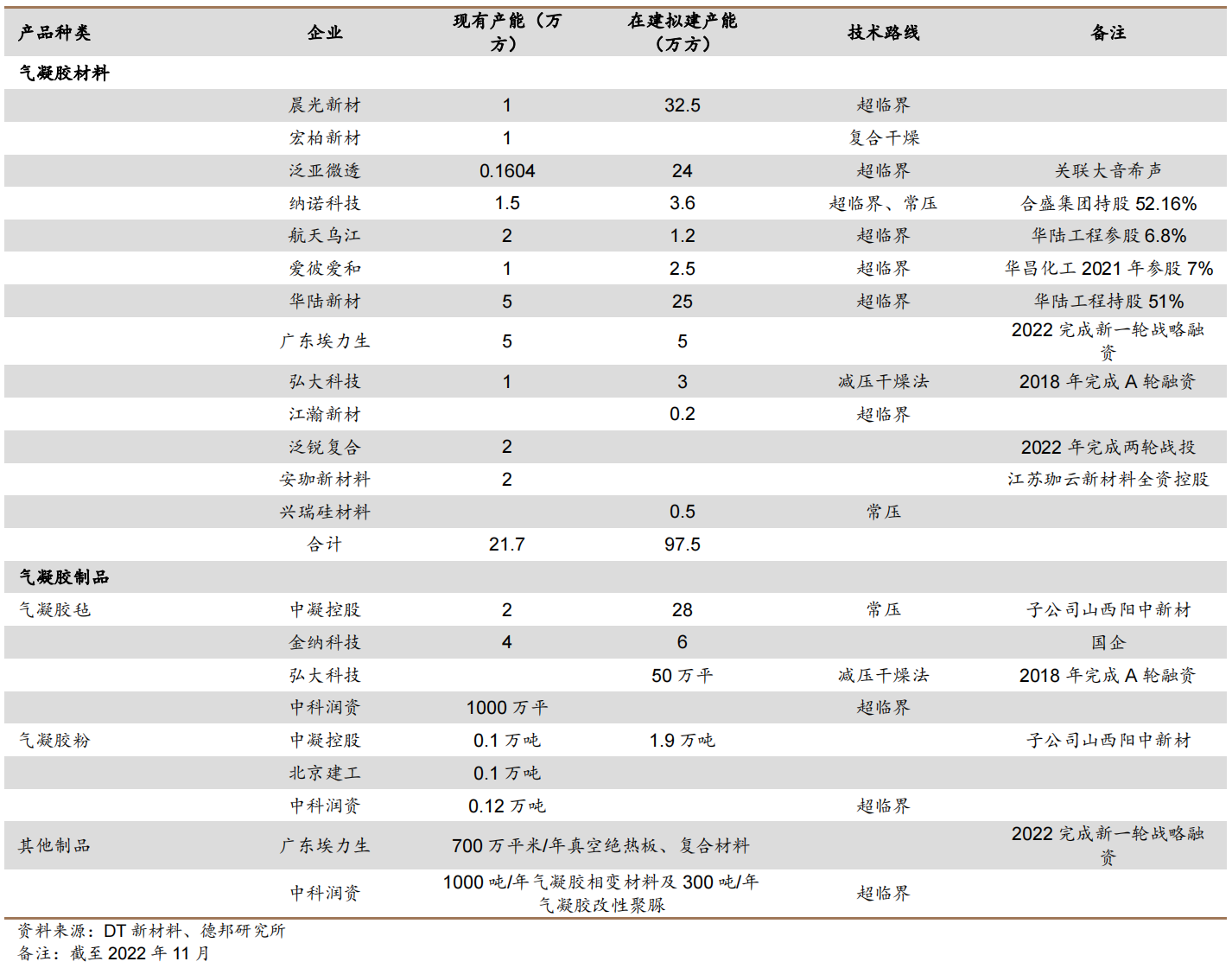

气凝胶材料已有产能21.7万方,在建拟建产能97.5万方,未来全部达产后产能规模可达119.2万方。目前技术路线仍以超临界干燥为主,常压干燥则仅有纳诺科技、中凝控股等少量厂商使用。现有厂商可分为早期玩家和新进入者。早期玩家包括纳诺科技、广东埃力生等, 新进入者包括化学工业工程企业中国化学、有机硅企业晨光新材和宏柏新材等。

表 5:气凝胶材料和制品产能情况

下游动力电池、管道保温和建筑材料领域为主要需求

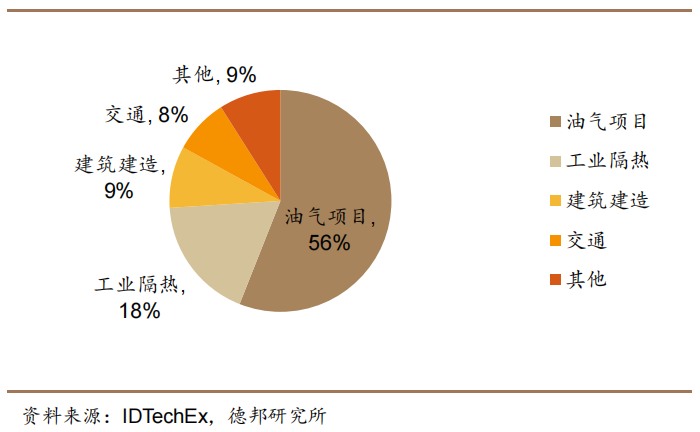

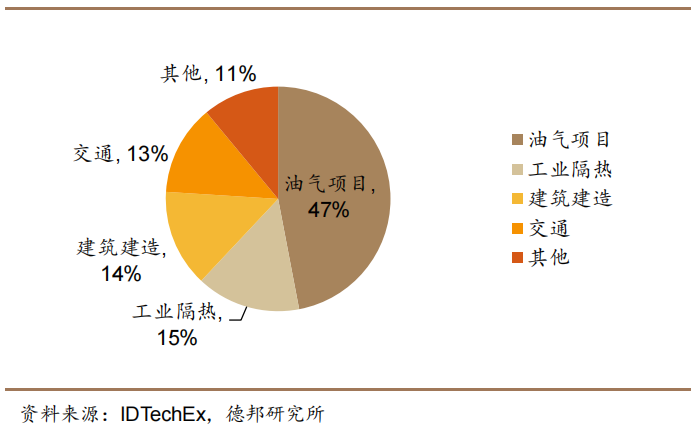

下游需求旺盛,油气、交通和建筑领域最受关注。据IDTechEx数据,2021年全球油气领域和工业隔热在气凝胶材料下游结构中占比为56%和18%,建筑建造和交通领域占比为9%和8%。预计2026年油气领域和工业隔热占比将降低至47%和15%,建筑建造和交通领域占比会提升至14%和13%。油气领域应用场景为管线保温的气凝胶隔热毡,交通领域主要为新能源汽车锂电池的电芯之间以及模组、PACK的上盖采用防火保温材料和电池舱与客舱之间安装防火层等, 建筑领域则可用于保温外墙以提高节能效果。

图 4:2021 气凝胶下游结构

图 5:2026E 气凝胶下游结构

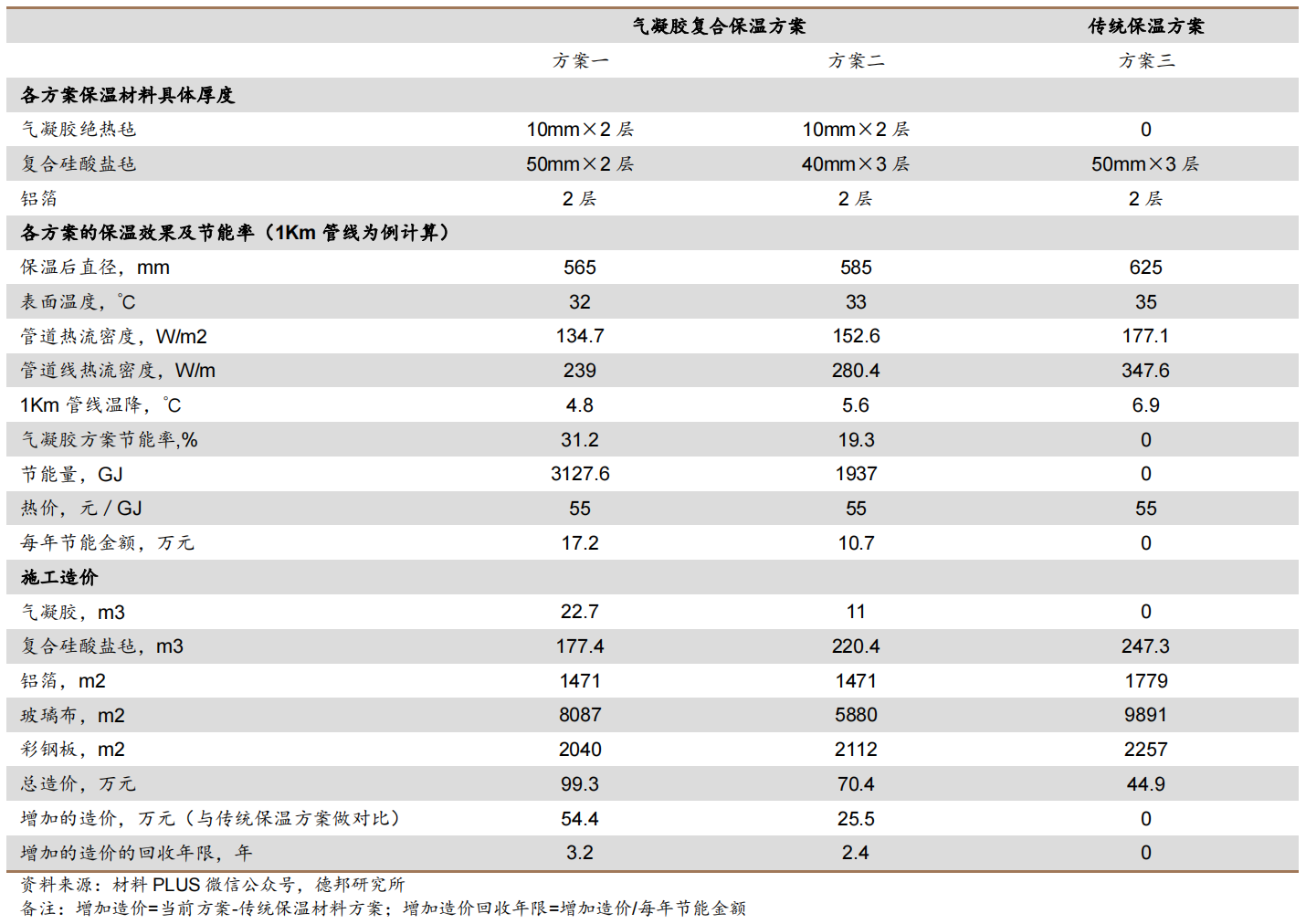

气凝胶可用于管道保温,以350°C,4.5MPa,流量80t/h,外径为325mm 蒸汽管道为例,在两种保温方案中使用气凝胶后,与传统保温方案相比虽然初始造价更高,但气凝胶的优良保温性能使每1Km管线每年可分别节能热量可折合人名币17.2万元、10.7万元,增加的投资成本仅需3.2、2.4年回收,且管线每公里温降更小,使得用户端蒸汽温度的提高,可输送给用户的蒸汽热值增加,同时提高了用户的产能与生产。

表 6:气凝胶管道保温经济性分析

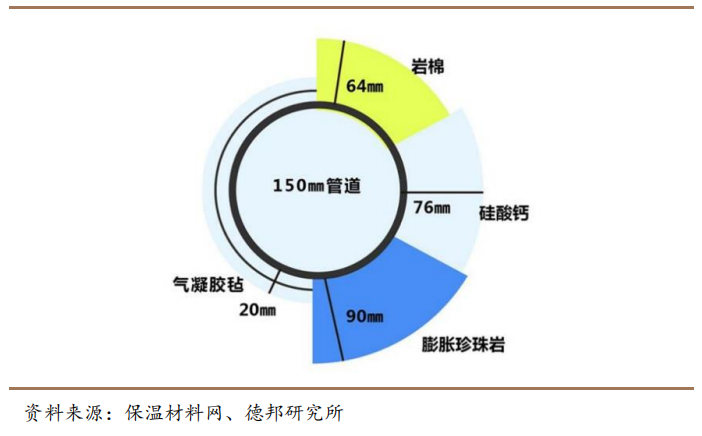

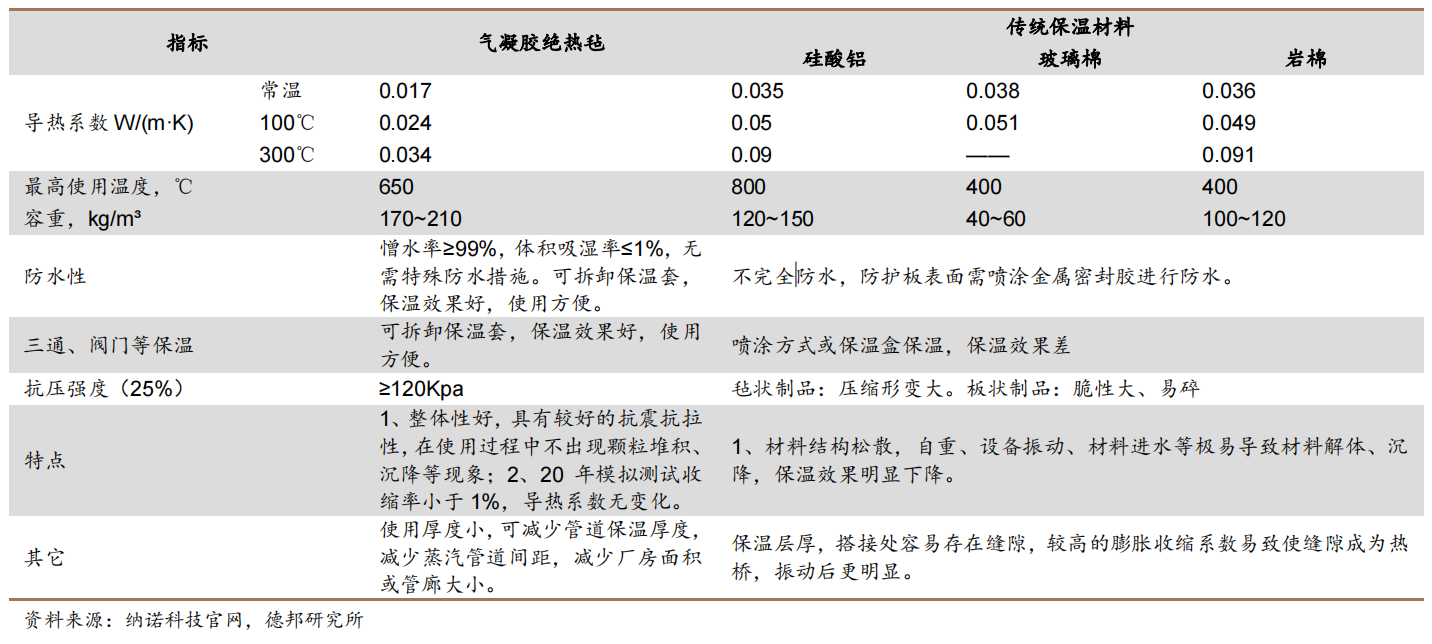

相较其他保温材料,直径为150mm的油气管道如果需要达到相同的保温效果,对应使用的保温材料膨胀珍珠岩、硅酸钙、岩棉、气凝胶毡的厚度分别为90mm、76mm、64mm、20m,气凝胶具备保温层材料用量少、保温效果更好、使用寿命更长的优点,油气领域需求预计持续提升。国内中石油、中石化等已采用气凝胶用于管线保温。

图 6:气凝胶与传统保温材料厚度对比

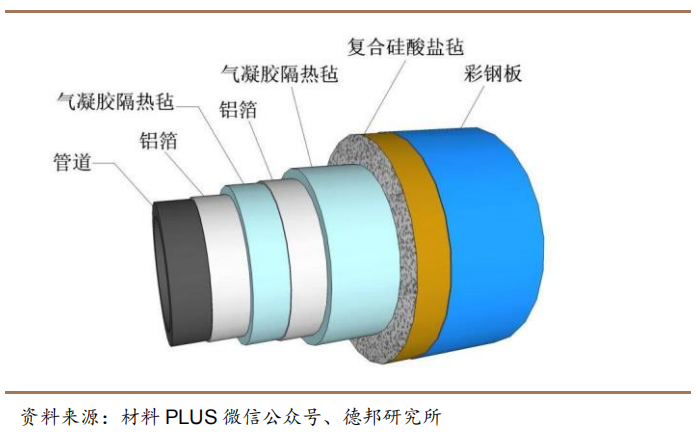

图 7:气凝胶材料可应用于管道保温

表 7:气凝胶较传统保温材料性能优异

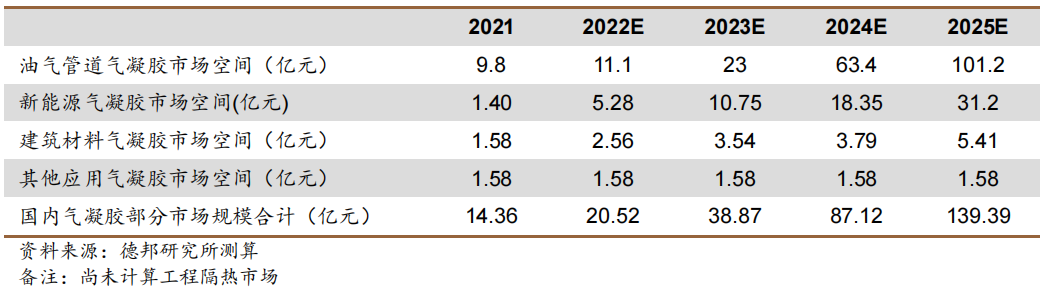

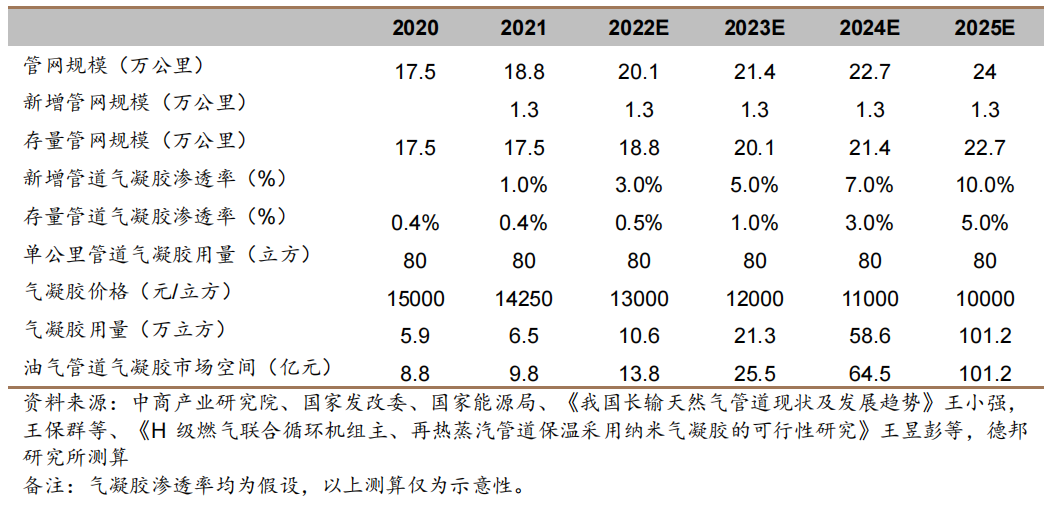

我国油气管道应用空间近百亿。经过20年的发展,管径不断增大。根据《我国长输天然气管道现状及发展趋势》,我国管径大多在DN600到DN1000区间,我们选取 DN800作为油气管道的管径。管径DN800管网约需要30mm气凝胶保温层,单公里管道的气凝胶用量约80立方。根据《“十四五”现代能源体系规划》,截至2020年底油气管道总里程达到17.5万公里。根据《中长期油气管网规划》,2025年我国油气管网规模有望达到24万公里。2021-2025年预测数值以平均里程增长计算。预计 2025 年年油气管道领域气凝胶用量为101万方,对应市场空间101亿元,2021-2025的CAGR为33%。

表 8:2021-2025 年中国油气管道领域气凝胶市场空间预测

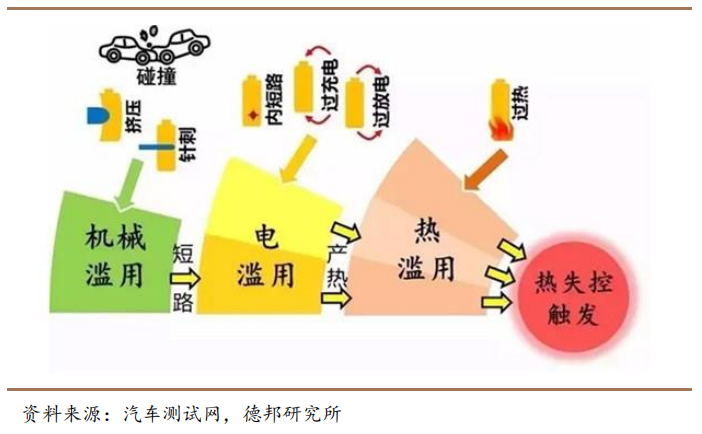

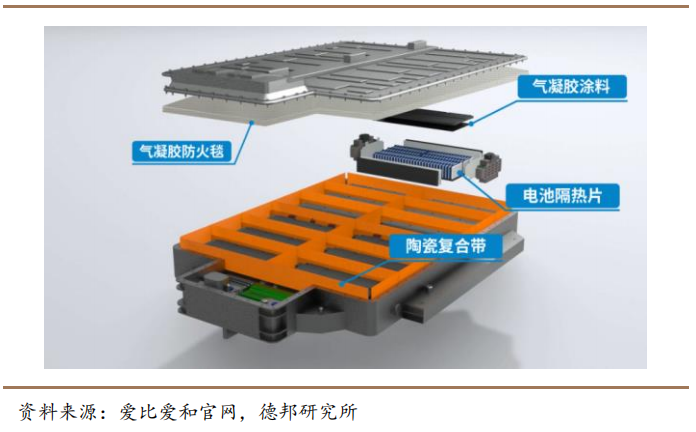

锂电池的防火隔热需求是最受关注的下游领域之一。目前锂电池受到挤压、针刺、短路、过热等都会导致新能源车起火,起火仍是新能源车痛点。根据AutoInsurance EZ,燃油车着火概率为1.5%,而混动车既装有高压电池,又有内燃机,车辆发生火灾的可能性为3.4%。现有采用的防护毡结构简单,容易变形,使其不能很好地与电池组全面接触,且在电池发热严重时其并不能起到很好的隔热效果。而 SiO2气凝胶玻纤毡复合材料的高温耐受能力高于800℃,能够抵御电池包短路造成的高温能量瞬间冲击,有效防止锂离子动力电池箱中单块电池单体过热造成的连锁效应。目前,宁德时代、比亚迪等动力电池厂商均有推广使用气凝胶产品。

图 8:多因素触发电池热失控

图 9:气凝胶毡可应用于锂电池隔热防火材料

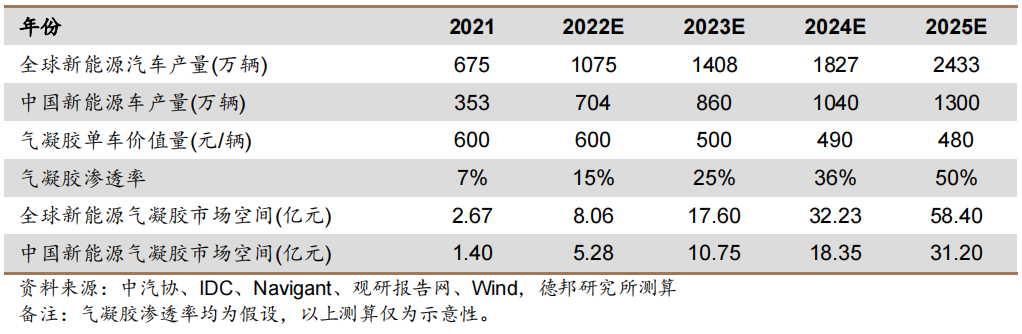

气凝胶材料可用于锂电池的电芯之间以及模组、PACK的上盖采用防火保温材料,延缓或者阻止电池组的热扩散;还可用于电池舱与客舱之间的防火层,能够有效减缓火势的蔓延。此外,气凝胶还可以应用于汽车的整车结构,如车顶、门框、发动机罩等,可以起到车厢内保温、节能减排的效果。据我们谨慎测算,目前气凝胶单车价值量约为 500元,未来随着气凝胶规模化后价格将有所下降。我们根据IDC和Navigant的 2022-2025年全球和中国新能源车产量数据,预测2025年全球和中国新能源气凝胶市场空间为58亿元和31亿元,2021-2025年的CAGR均高达80%以上。

表 9:2021-2025 年中国新能源领域气凝胶市场空间预测

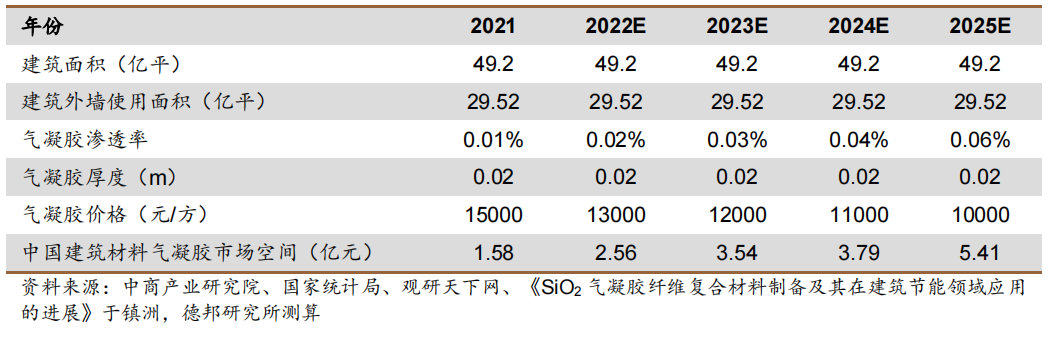

在建筑的内墙或外墙使用保温隔热材料,可减少因内部空间与外界温差而造成的能量损失,有利于节能降耗。达到同样建筑节能设计标准,气凝胶毡/板保温层一般需要15mm~25mm, 市售其他材料需要40mm~50mm。根据《“十四五”建筑节能与绿色建筑发展规划》,到2025年我国既有建筑节能改造面积将达3.5亿平方米以上,保温材料需求广阔。我们假设建筑面积未来五年不变,气凝胶渗透率持续提升,预计2025年中国建筑材料气凝胶市空间将达5.41亿元。

表 10:2021-2025 年中国建筑材料领域气凝胶市场空间预测

其他应用方面,2021年气凝胶其他领域占比9%,市场空间约1.58亿元,假设该领域规模不变,通过估算得到2025年国内气凝胶主要应用市场规模需求有望超百亿。

表 11:2022-2025 气凝胶部分下游应用需求空间预测