行业研报丨低碳化进程持续推进,气凝胶发展前景可期

气凝胶是世界上最低导热系数、最小密度的固体,微观结构表现为纳米多孔材料、孔隙中充满空气,因轻若薄雾颜色泛蓝,又被称为“蓝烟”,具有超长的使用寿命、超强的隔热性能、超高的耐火性能等,被誉为“改变世界的神奇材料”。

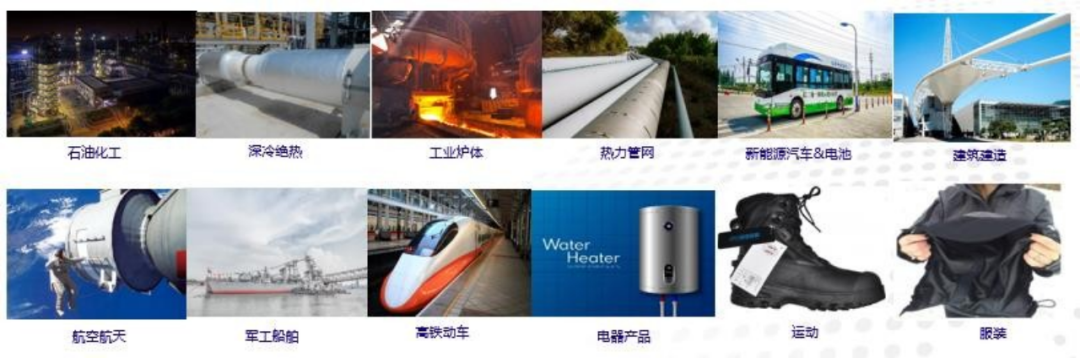

由于其内部无对流效应、无穷多遮挡板效应、无穷长路径效应,气凝胶隔热性能优异,早期主要应用在航天、军工和国防领域,随后逐步扩展至石化、工业、建筑、交通、日用等领域;在电极载体材料、催化材料、传感材料、纳米灭菌材料、药物释放等诸多新兴领域均有广泛研究。目前气凝胶下游集中在油气、工业、建筑等领域,如油气项目、工业隔热以及建筑建造隔热等。随着应用领域的不断拓宽,新能源汽车、日用户外等领域市场也将逐渐打开。

图 1:气凝胶下游主要应用领域

资料来源:中国银河证券研究院

“政策+标准”持续出台,推动产业健康高质发展

在“双碳”目标背景下,我国持续出台相关文件,一方面继续坚决遏制“两高”项目盲目发展,另一方面持续推进节能降碳绿色转型。气凝胶是国家基础战略性前沿新材料,对降低碳排放、实现“双碳”目标具有重要战略意义。国家和地方密集出台多项政策,同时出台保险补偿机制等,大力鼓励气凝胶行业发展。同时气凝胶标准不断出台,推动行业规范高质发展。2018 年 9 月 1 日,我国第一个气凝胶材料国家标准《纳米孔气凝胶复合绝热制品》正式实施,适用于工业及建筑领域用纳米孔二氧化硅基气凝胶复合绝热产品,其他类型也可参考使用。初步统计,目前出台 1 项国家标准、2 项行业标准和 26 项团体标准。随着气凝胶的优越性能逐步被市场认可,不同领域、不同用途气凝胶标准的出台有助于打开气凝胶下游市场的广阔消费空间。

气凝胶应用灵活宽泛,下游需求空间广阔

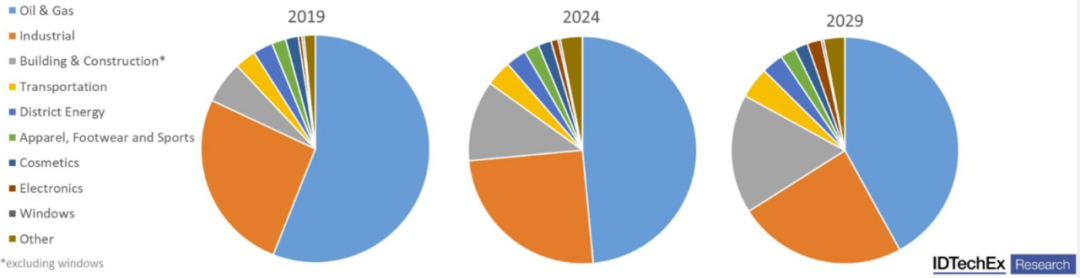

气凝胶形态多样,包括气凝胶毡、板、布、纸、颗粒、粉末、涂料和异形件等,产品多样化赋予其更加灵活宽泛的下游应用。其中,气凝胶毡产量最大、应用最广,用于管道、储罐、炉体、交通、建筑等保温隔热。据IDTechEXResearch 数据显示,我国气凝胶下游应用中占比最多的为油气项目,约占 56%;其次是工业隔热占 18%、建筑制造占 9%、交通运输占 8%。油气和工业隔热仍将是气凝胶应用的主战场,建筑建造、交通运输和新兴领域将成为未来增长较快的领域。

图 2:气凝胶下游需求结构分布

资料来源:IDTechEx

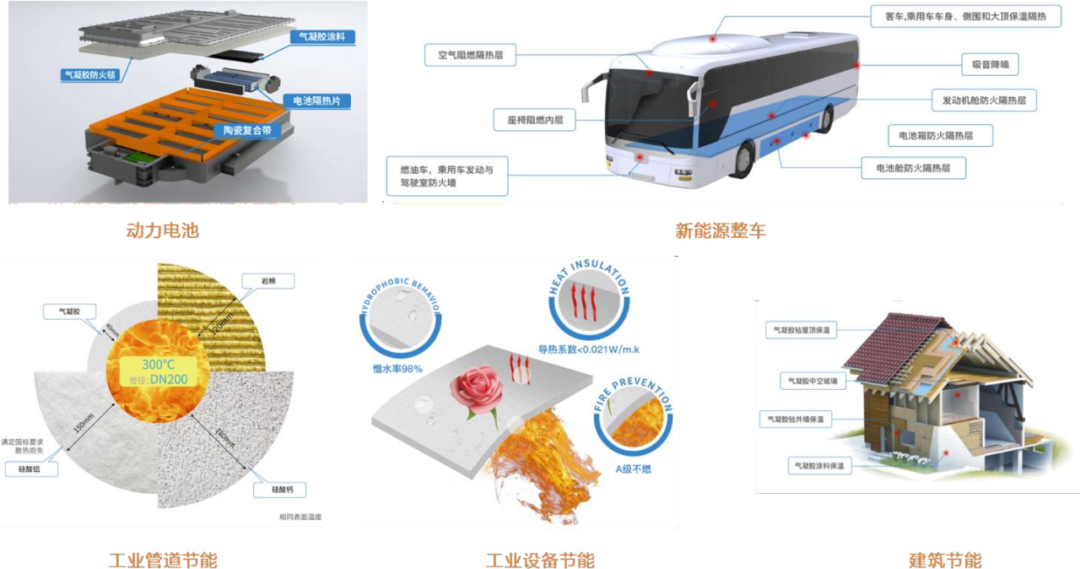

图 3:气凝胶常见下游需求应用领域

资料来源:爱彼爱和官网

对比传统保温材料,气凝胶隔热材料在能源节约、空间节约、提升施工效率具备明显的优势。以管道节能保温应用为例,蒸汽供暖、冷冻水制冷、工业生产等多种场合下,需要对输送管道进行保温隔热处理,以减少能量的耗散,比如石油管道、蒸汽管道、烟管、其他介质的高/低温管道等。

气凝胶毡具有使用温度范围更广、隔热更优、厚度更薄(传统材料的 1/3-1/5)、更抗腐蚀、憎水率高、使用寿命长达 15 年(传统材料 3-5 年)、更防火等优点。运用气凝胶毡替代传统保温材料,可以降低至少一半原有保温材料的厚度,施工方便,热量损失大幅降低,节能效果可提升10%以上,且使用寿命延长,是一种综合性价比更高的节能材料。采用气凝胶方案,虽然前期一次性投资成本较高,但综合考虑气凝胶更长的使用寿命以及通过节约能源和运行维护费用,通常 2-4 年左右可以完全回收成本。

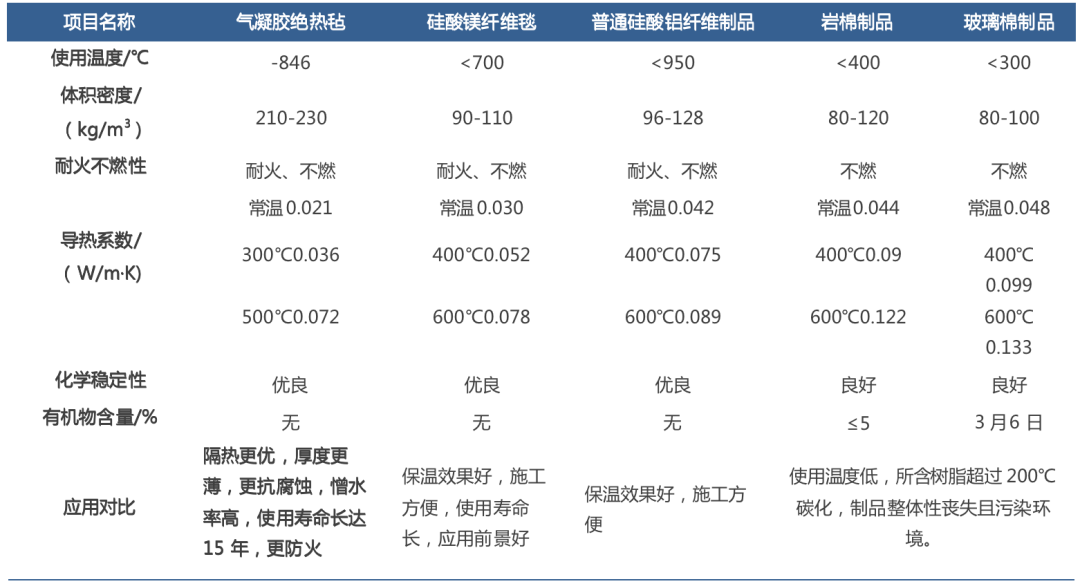

表 1:气凝胶在不同领域应用与传统保温材料对比

资料来源:埃力生官网

油气项目保温为气凝胶最大的应用领域

据 IDTechEx 统计,2019 年全球 SiO2 气凝胶下游需求分布中,油气项目为最大应用领域,应用占比超过 50%;其次为工业领域隔热,占比约 20%,建筑制造和交通运输为第三和第四大应用领域,前四大需求领域占比合计约90%。据国外研究机构 MarketResearch.biz 的研究报告指出,全球气凝胶年市场价值已达5.13 亿美元(2016 年),预计以 31.8%复合年增长率增长,到 2026 年将达 80 多亿美元。

表 2:石化装置中常用保温材料对比

资料来源:中国银河证券研究院

气凝胶有望替代传统锂电池隔热材料

新能源汽车及动力电池将成为推动气凝胶需求增长的新动力。传统的动力电池保温隔热材料有泡棉、泡沫塑料、高硅氧棉、超细玻璃棉、真空隔热板等,可用于动力电池电芯 间隔热的泡棉主要有 PU、PI 泡棉。气凝胶隔热材料在锂离子动力电池中主要应用于电池电芯之间的隔热阻燃及模组与壳体之间的隔热防震。气凝胶隔热片与传统动力电池隔热材料相比,具有超疏水、V0 级阻燃、使用温度范围广、导热系数低、寿命长、质轻、无毒等优点。相较于传统保温材料,只需 1/5-1/3的厚度即可达到相同的隔热效果,为动力电池节省更多空间。气凝胶有望成为锂电池隔热材料唯一选择。

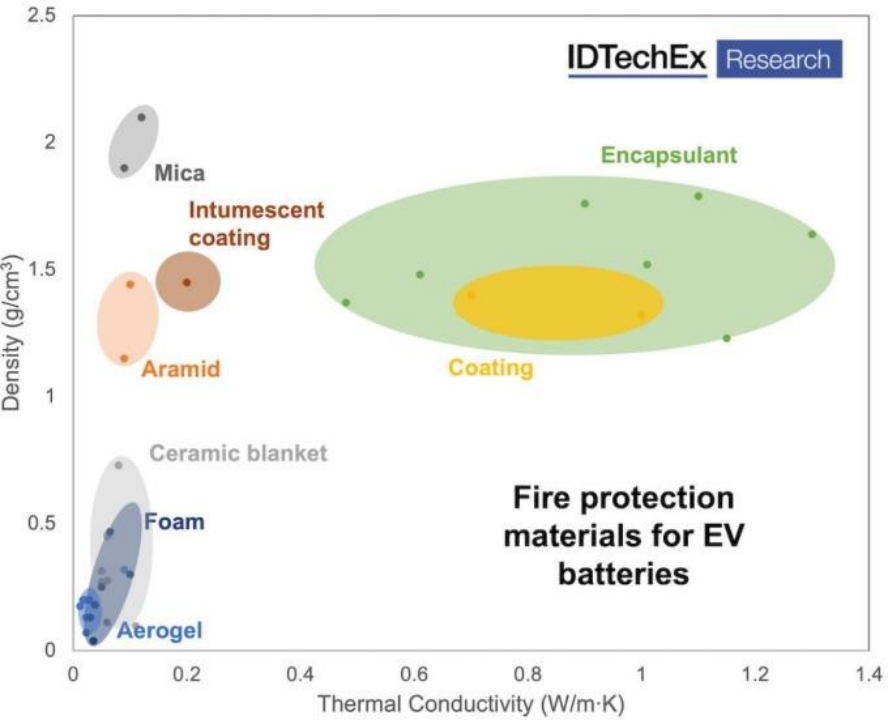

图 4:电动汽车电池防火材料

资料来源:IDTechEX Research

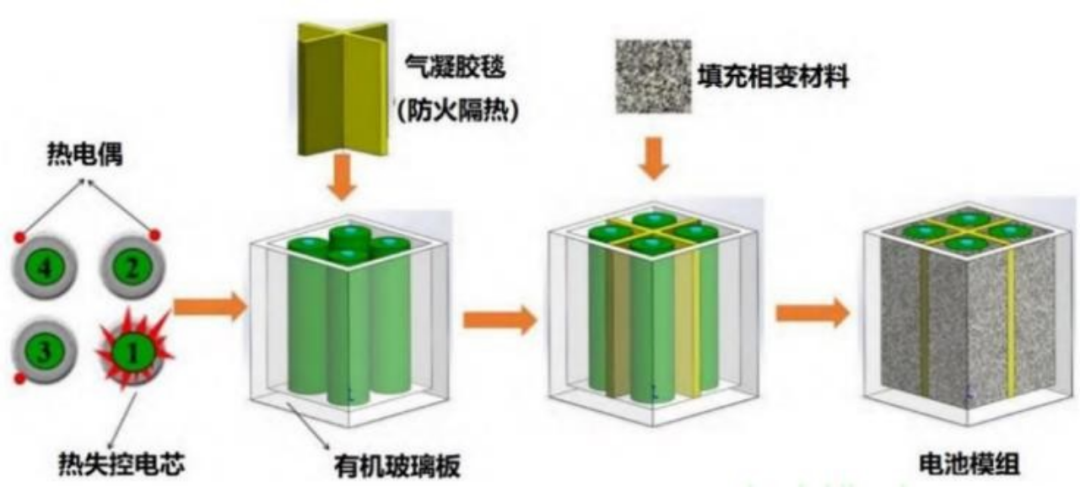

图 5:气凝胶毡在锂离子电池组充当防火隔热层

资料来源:《二氧化硅气凝胶及其在保温隔热领域应用进展》(潘月磊)

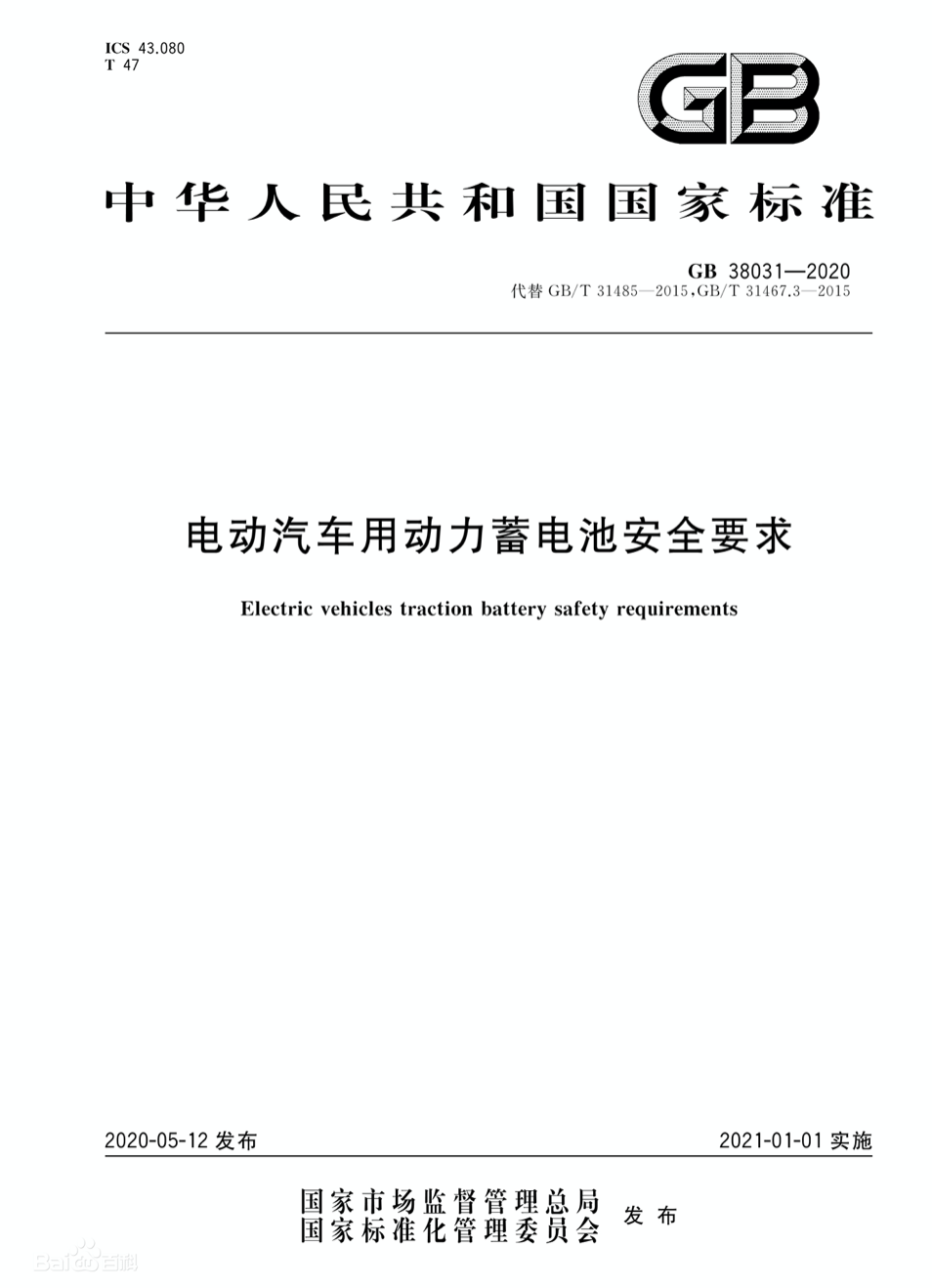

图 6:新国标对电池热安全防护提出更高要求

资料来源:国家标准网

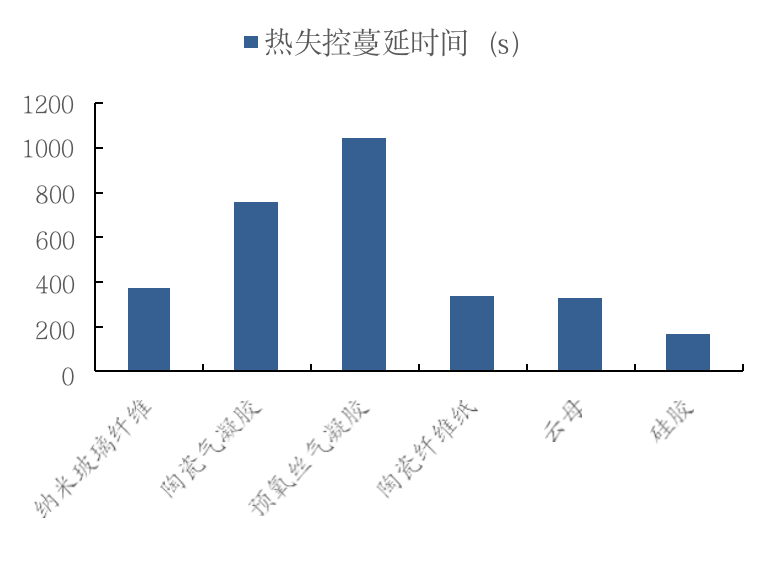

图 7:不同材料的热失控蔓延时间对比(秒)

资料来源:《隔热层对锂电池模组热失控蔓延特性影响的实验研究》(常润泽)

仅有气凝胶材料能满足电池新国标要求。2021 年 1 月 1 日起实施的《电动汽车用动力蓄电池安全要求》提出,电池包或系统在发生电池热失控后,5 分钟之内不能起火或者爆炸。与纳米玻璃纤维、陶瓷纤维纸、云母和硅胶等隔热材料相比,在考虑一定安全边际下,也仅有气凝胶材料能够满足如此高的要求。

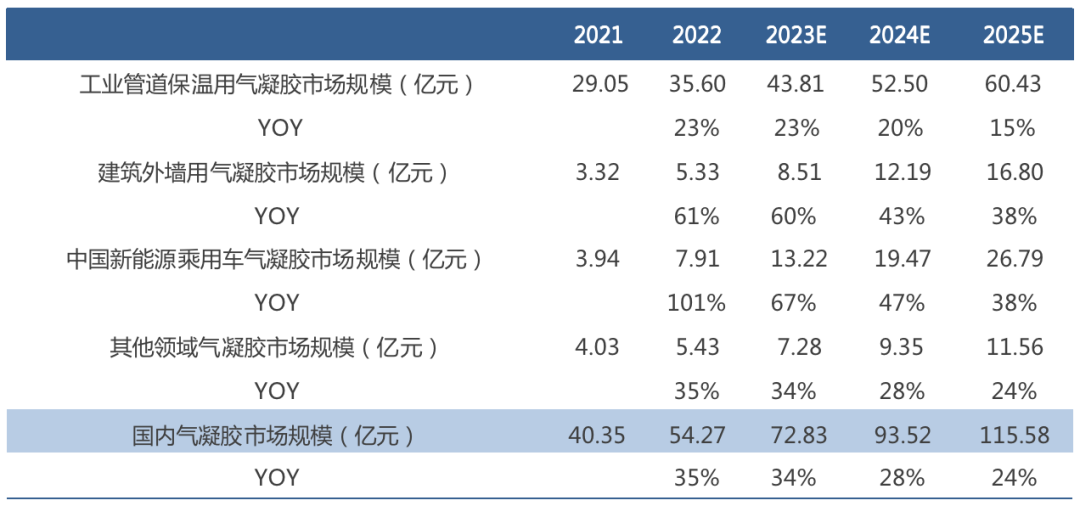

过去 5 年,我国新能源汽车处于高速增长期,产量从 2016 年的 54.5 万辆增长至 2022 年的 636.2 万辆,年均复合增长率为 50.6%。据 IDC 预测,到 2025 年我国新能源汽车产量有望达到 1299 万辆,新能源汽车市场规模的持续增长有望带动气凝胶在该领域应用率的提升。整体上看,我国气凝胶市场需求空间在 2025 年有望达到 184 亿元。

表 3:气凝胶市场需求空间测算

资料来源:住建部,Wind

在政策支持下,基于气凝胶产品巨大的市场空间,多家企业入局气凝胶行业,推动行业产能加速扩充。2014-2020 年,我国气凝胶行业供给稳步提升,气凝胶产品/气凝胶材料产量从 2014 年的 1.05 万吨/0.85 万立方米,增长至2020 年的 12.6 万吨/10 万立方米,行业复合增长率分别实现51.3%/50.8%。随着气凝胶行业下游工业管道保温、新能源汽车与动力电池等需求领域快速增长,多家生产企业布局气凝胶材料/制品产能,行业供给有望继续扩张,未来产业链一体化的企业或将凭借成本优势和渠道优势脱颖而出。