行业研报丨中国引领的气凝胶第四次产业化,行业规模快速扩张(附下载)

气凝胶是目前已知导热系数最低、密度最低的固体隔热材料,可应用于-196~1200°C范围内的保温和保冷场景,具有超长的使用寿命、超强的隔热性能、超高的耐火性能等,曾被《科学》杂志列为未来10大潜力新材料之一,是”一个可以改变世界的材料”。

气凝胶种类多样,发展至今已由单一组分的 SiO2气凝胶形成了包括氧化物气凝胶、有机气凝胶、碳气凝胶、复合气凝胶在内的多种类型。其中SiO2气凝胶是最早制得,同时也是目前研究时间最长、溶胶-凝胶机理最为成熟、制备工艺最为完善的气凝胶。

//气凝胶下游需求空间广阔

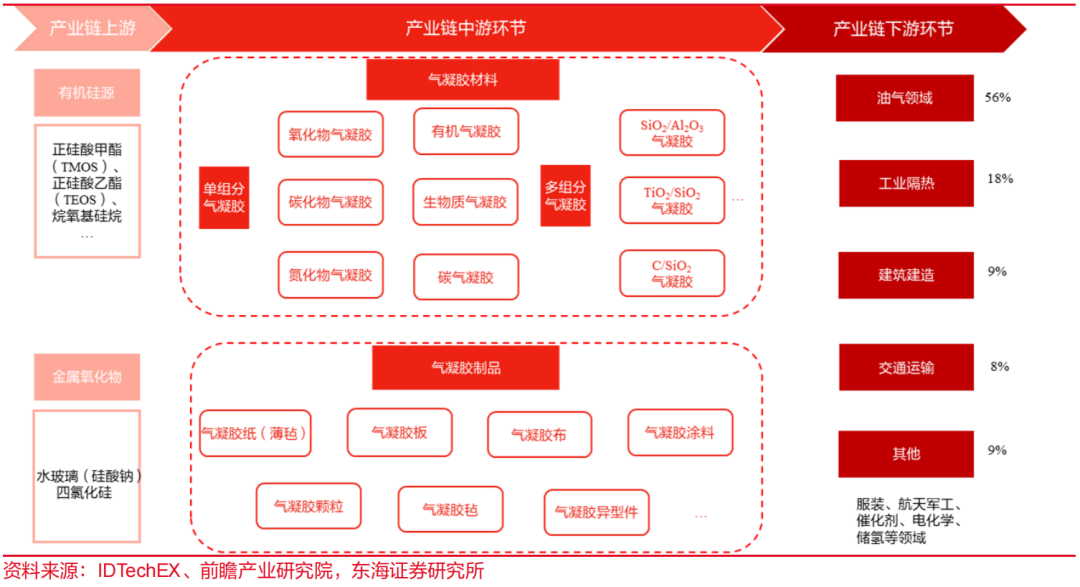

从硅基气凝胶产业链来看,硅源材料主要分为无机硅源和有机硅源,无机硅源包括四氯化硅和水玻璃,有机硅源包括正硅酸甲酯(TMOS)、正硅酸乙酯(TEOS)、烷氧基硅烷等功能性硅烷。下游的气凝胶制品包括气凝胶毡、气凝胶纸、气凝胶布、气凝胶板材、气凝胶粉末等,下游应用场景广泛,涉及石油化工、建筑建造、工业隔热、交通等领域。其中石油化工为最大应用领域,2021 年消费占比达到 56%,其次应用于工业隔热,占比为 18%。

图1 气凝胶产业链

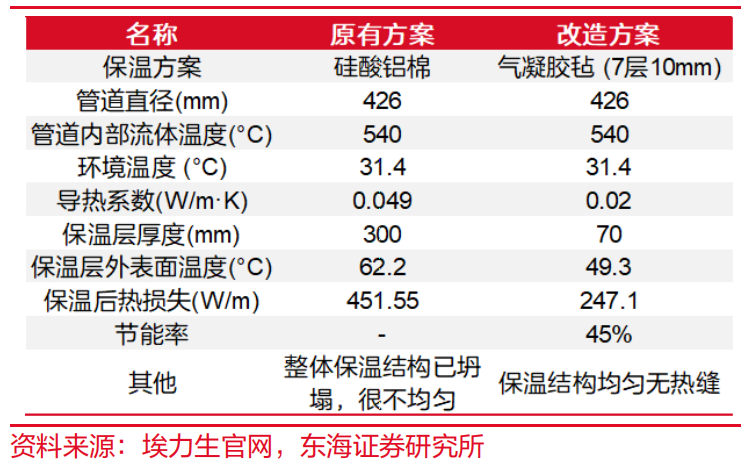

油气管道是气凝胶下游最主要应用领域,节能降本长期效果显著。相比传统保温材料,气凝胶绝热毡具有使用温度范围更广、隔热更优、厚度更薄(传统材料的1/3-1/5)、更抗腐蚀、憎水率高、使用寿命长达15年(传统材料3-5年)、更防火等优点,是“双碳”目标下石化、LNG管线等实现节能降碳的优选材料。尽管初始投资目前较高,但综合考虑气凝胶更长的使用寿命以及通过节约能源和运行维护费用,通常 2-4年左右可以完全回收成本。

图2 石化厂中压蒸汽管线保温改造

图3 油田稠油开采蒸汽管线保温改造

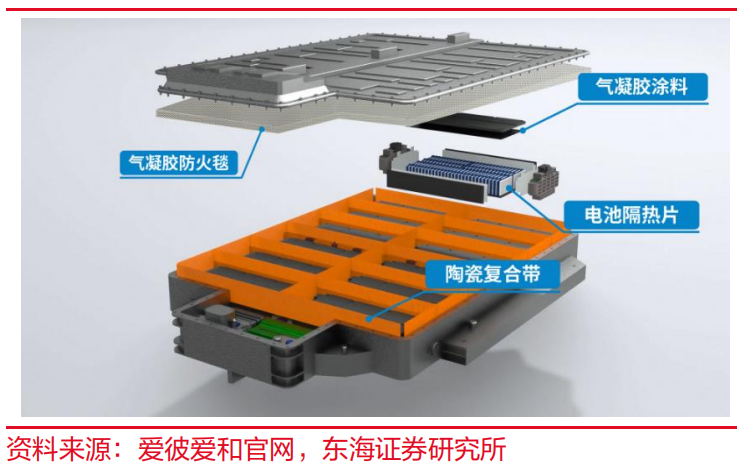

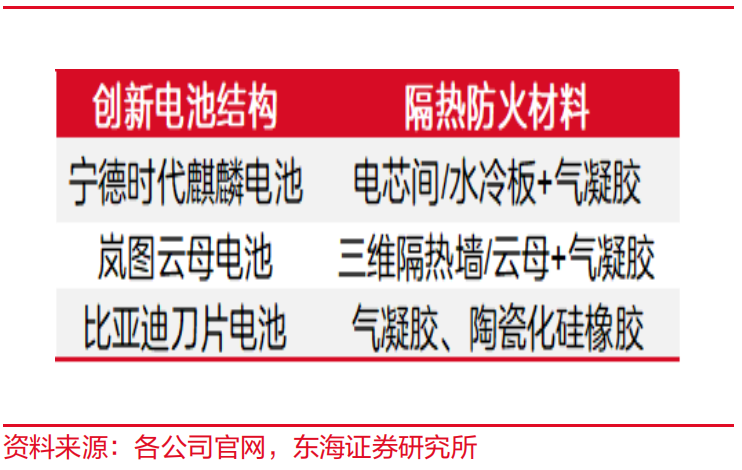

气凝胶能够有效解决锂电池安全问题。气凝胶主要应用于动力电池电芯之间的隔热阻燃、模组与壳体之间的隔热防震层、电池箱的外部防寒层和高温隔热层等。在新能源汽车方面,气凝胶能够有效解决低温环境下磷酸铁锂电池的保温问题以及高温环境下三元电池热失控扩散问题,是锂电隔热的首选材料。2020年5月,工信部发布《电动汽车用动力蓄电池安全要求》,增加电池系统热扩散试验,要求电池单体发生热失控后,电池系统在5分钟内不起火不爆炸,为乘员预留安全逃生时间。据公开报道显示,只有气凝胶能完成。2020年以来,宁德时代、弗迪电池、中创新航、国轩高科、欣旺达等头部电池厂商纷纷开始使用气凝胶隔热片。

图4 气凝胶在锂电池领域应用示意图

图5 头部电池厂商气凝胶应用案例

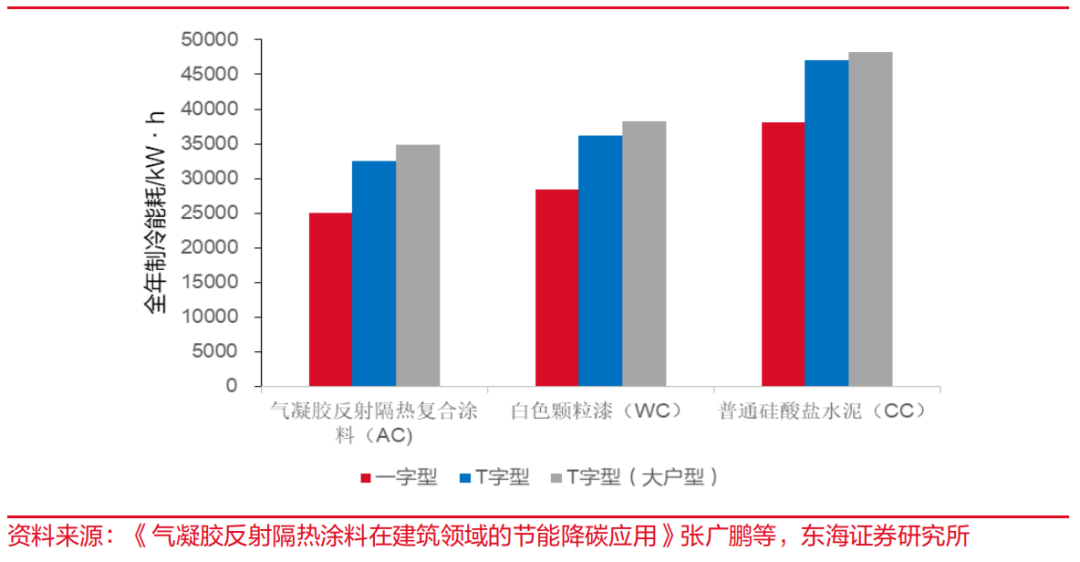

气凝胶在建筑保温节能领域大有可为。2021年,建筑行业占全球能源需求的34%以上, 在与能源消耗和工艺流程相关的二氧化碳排放当中,其占比达到 37%左右。气凝胶材料具有超低导热系数、A 级不燃、超轻质等特点,通常作为被动式节能措施的重要原材料,在门窗、建筑管道、墙面保温及涂料等领域有望替代传统保温材料,在建筑节能降碳方面具有广泛的应用潜力。据《气凝胶反射隔热涂料在建筑领域的节能降碳应用》一文中阐述,通过对比 3 种典型建筑外墙分别应用气凝胶反射隔热涂料AC与两种常用外墙材料WC(白色颗粒漆)、CC(水泥)后的全年制冷能耗,使用气凝胶反射隔热涂料AC后,建筑的制冷能耗都有了显著降低。

图6 三种典型建筑外墙使用不同涂料的全年制冷能耗

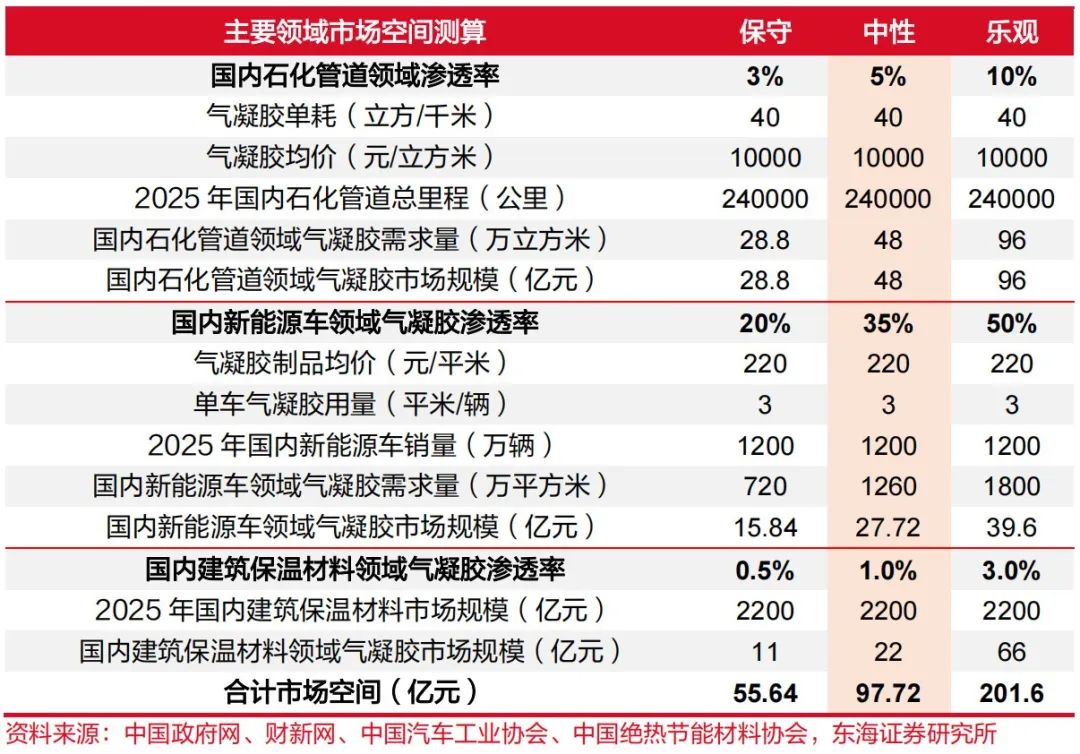

“双碳”背景下,预计气凝胶在各领域渗透率有望进一步提升。我国气凝胶目前在石化管道、新能源车和建筑保温材料领域渗透率分别约为1.9%、10%、0.23%,中性测算下,若 2025 年我国气凝胶在三个主要市场渗透率提升到 5%、35%、1%,则增量空间达近百亿。

表1 2025 年我国气凝胶主要市场空间测算

//中国引领第四次产业化,技术突破和产业链建设为看点

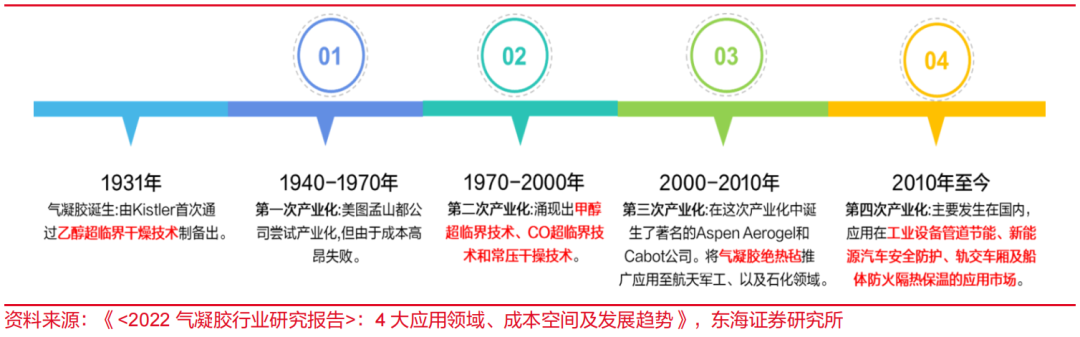

气凝胶处于第四次产业化时期,我国行业规模快速扩张。气凝胶最早由美国科学工作者Kistler 在 1931 年制得,20 世纪 90 年代国外将其产业化。从 2001 年美国Aspen 公司成立,开始第三次气凝胶产业化至今,20年来全球气凝胶产业已走过了研发期、导入期,目前正处于成长期前期。国内气凝胶行业则起步于 21 世纪,随着 2012 年国内首套 1000L 超临界二氧化碳气凝胶干燥设备投产,我国气凝胶生产逐渐规模化,2016 年常州国家高新区和普禾资本在常州签署《战略合作协议》,正式宣布国内第一个气凝胶新材料产业集群项目落户常州国家高新区。近几年经过多次技术迭代,生产成本降低,国内气凝胶产量实现了快速跃升。2015-2020 国内气凝胶材料产量由 1.96 万立方米增长至 10.00 万立方米,气凝胶制品产量由 2.44 万吨增长至 12.60 万吨。

图7 气凝胶产业化发展历程

成本制约目前渗透率水平,技术和规模化将是突破关键。Aspen Aerogels 数据显示, 材料成本约占其气凝胶总成本的 48%,制造成本约占 44%。具体来看,气凝胶的生产成本主要集中在硅源(原料)、设备折旧(干燥)及能耗(干燥)方面。因此,有效降低成本一方面依赖于制备工艺的突破,一方面通过低成本原材料的大规模产业化实现。

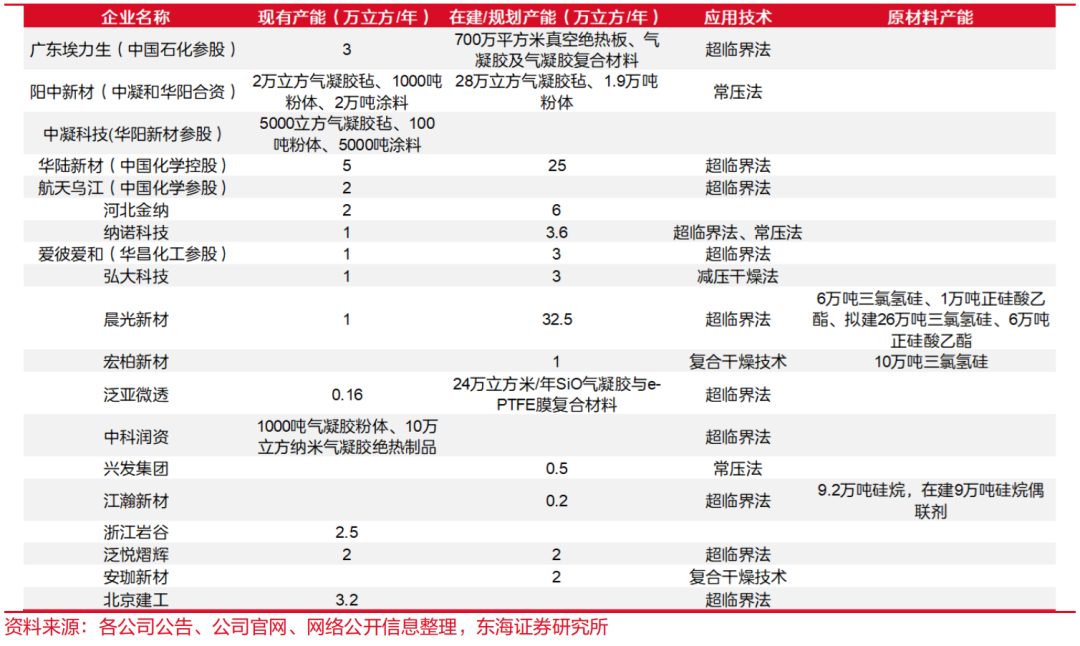

据统计,目前我国气凝胶材料产能达 38.36 万立方/年,拟建产能为 137.8 万立方/年。由于气凝胶材料具有较强的技术壁垒,目前大多数的新入局者均采用股权投资的形式进入气凝胶行业。短期内,产线落地速度及技术突破将成为企业核心竞争力。长远来看,产业链布局及原料供给将成为企业抢占制高点。

图8 我国主要气凝胶企业产能情况

从制备工艺来看,目前超临界干燥工艺和常压干燥工艺是主流干燥工艺,其中超临界效果最好,但成本也较高,而常压干燥的制造成本是超临界工艺的 1/20,所以两种方法是齐头幵进,值得一提的是,常压工艺本身的工艺要求较高,所以只有对常压工艺成熟的生产企业才具有竞争优势,否则成本优势并不突出。由于二氧化碳超临界干燥技术综合性能最佳,目前大多数产能以二氧化碳超临界干燥为主,采用二氧化碳超临界干燥路线的企业在当前阶段具有一定优势。

从原料端来看,对于二氧化硅气凝胶而言,原材料一般为无机硅源和有机硅源,硅化工 企业的成本优势凸显。晨光新材是功能性硅烷行业领先企业,拥有正硅酸乙酯产能,具备显著成本优势;宏柏新材是含硫硅烷细分龙头,取得了十多项含硫硅烷领域的核心技术,凭借上游原料切入气凝胶赛道。

从产业链来看,目前国内除了纳诺科技和爱彼爱和既可以生产又可以加工气凝胶制品外,埃力生等企业则只提供气凝胶材料给加工厂,通过加工企业进一步加工成制品。加工企业通常外购气凝胶材料,再根据下游客户的定制化需求加工成特定形状。

气凝胶作为当前最高效节能隔热材料,在“双碳”背景下,随着技术突破和产业链建设有望进一步提升下游需求渗透率,未来有望逐步替代传统绝热材料,尤其是在工业和设备领域发展速度加快。我国气凝胶布局企业有望乘第四次产业化东风,尤其是产业链一体化的企业或将凭借成本优势和渠道优势脱颖而出。

如需完整版PDF报告,请关注公众号「气凝胶应用技术产业联盟」,并后台回复“020”获取。