行业研报丨气凝胶开启第二成长曲线,下游应用加速渗透

气凝胶是最优的绝热保温材料,被列入 21 世纪 10 大热门新材料之一。2023 年气凝胶供需两端齐发力,下游需求快速放量,受益于碳中和,气凝胶加速渗透,行业高景气。预计2025 年我国气凝胶总市场规模将达到151.9 亿元,2021-2025 年CAGR 达61.7%,增速可观。

气凝胶性能极佳,应用价值广泛

气凝胶是由胶体粒子或聚合物分子相互聚结构成纳米多孔网络结构,并在孔隙中充满气态分散介质的低密度三维纳米多孔固态材料。气凝胶材料是目前已知的密度最小的固体材料,也是世界上热导率最小的固体材料,具有高比表面积、高孔隙率、低密度、高吸附性和低热导率等特性,在航空航天、石油化工、环境处理、建筑保温、能量储存与转化等领域具有广泛的应用价值。随着材料高效节能要求的提升,气凝胶具有明显的替代趋势。

与传统保温材料相比,1)其保温性能是传统材料的 2-8 倍,因此在同等保温效果下气凝胶用量更少;2) 气凝胶更换周期在 20 年左右,而传统保温材料的更换周期在 5年左右,因此全生命周期的使用成本更低。

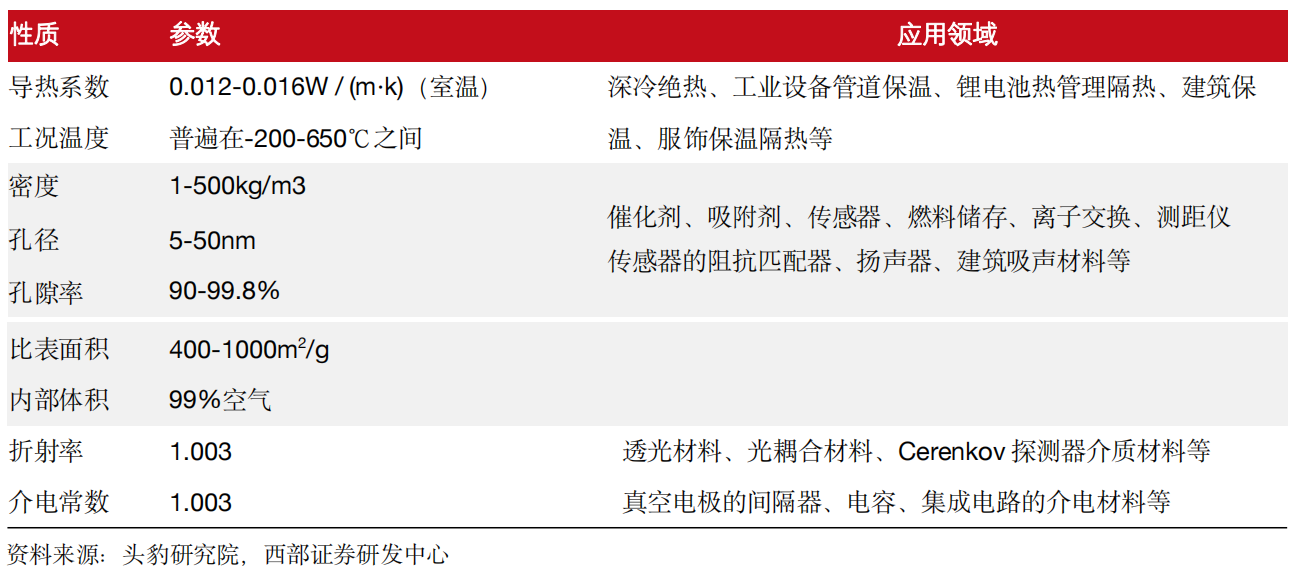

表 1:气凝胶材料的性质参数

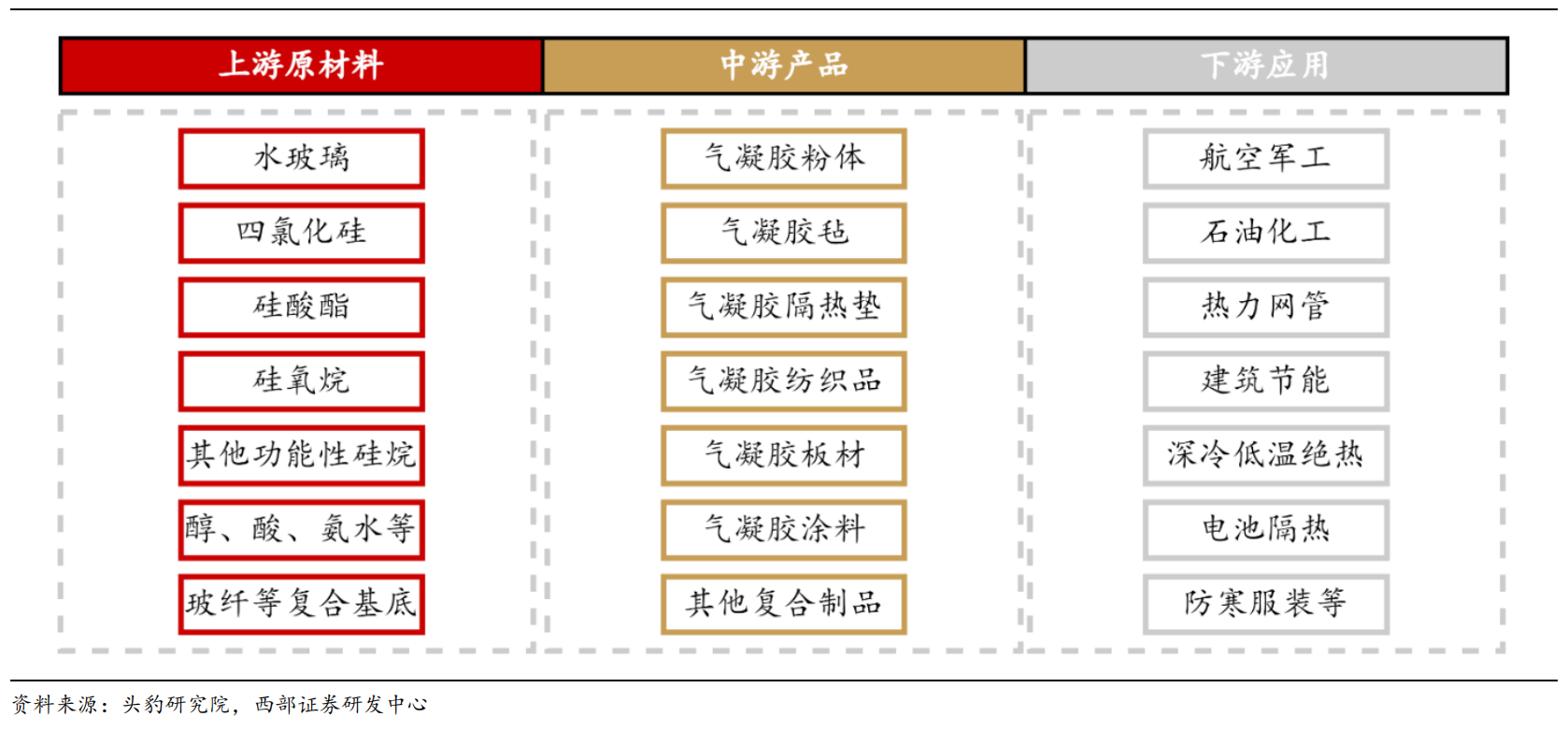

图 1:二氧化硅气凝胶产业链

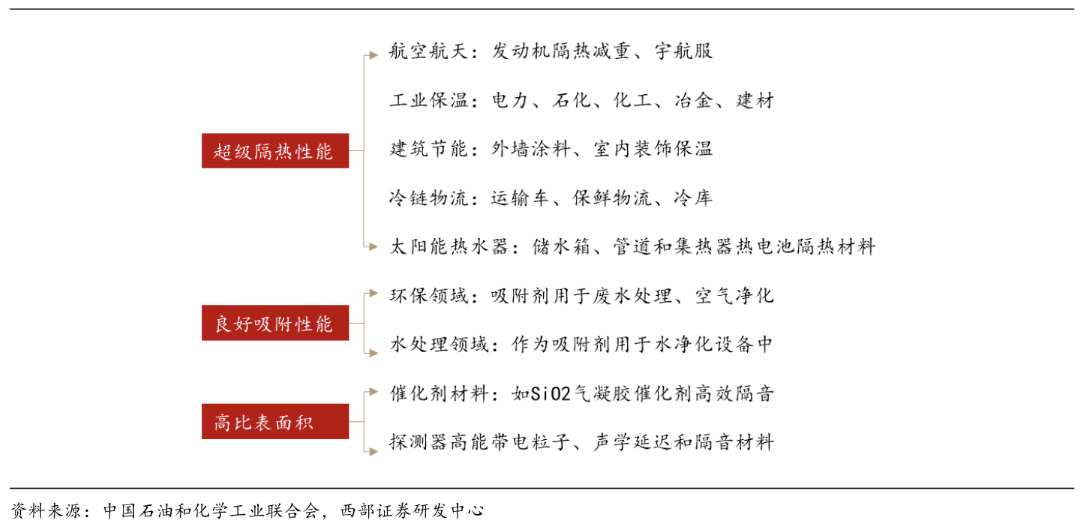

图 2:气凝胶下游应用领域

气凝胶应用广泛,需求高增长

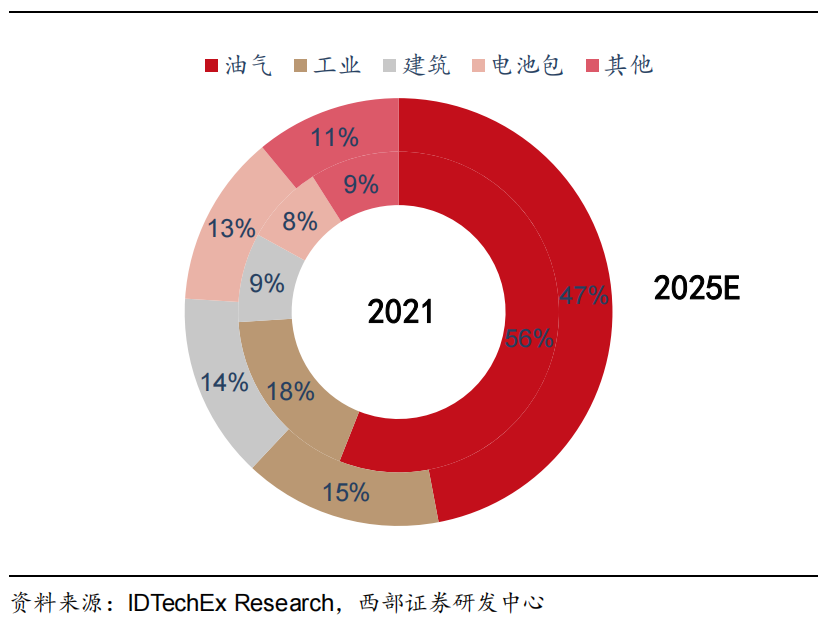

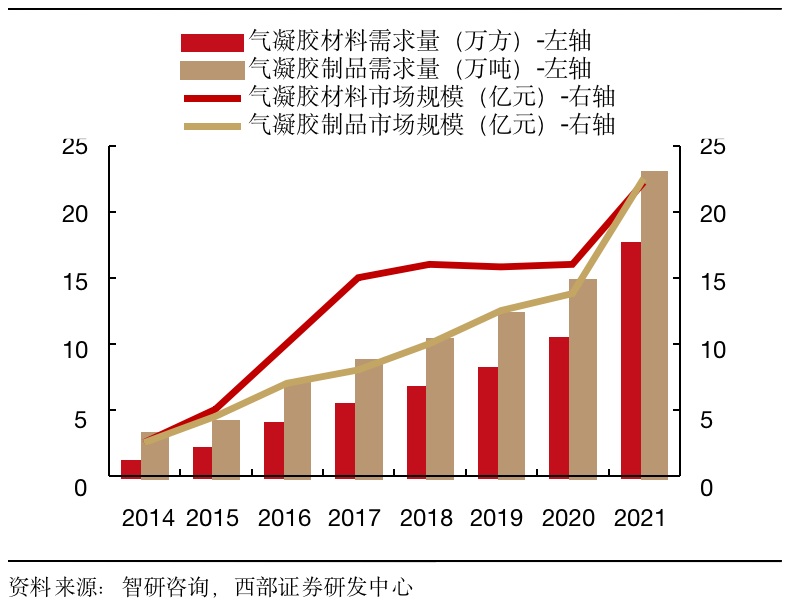

气凝胶应用广泛,新应用不断开拓。气凝胶的机械性能和超临界干燥工艺带来高昂制备成本限制其大规模生产及应用,早期只能用于航天、军工和石化领域。随着气凝胶工艺成本的降低和产业规模的不断扩大,一些新兴应用不断开发出来,气凝胶市场日益成熟。据lDTechEx Research,2021 年,全球二氧化硅气凝胶下游市场主要有油气(56%)、工业(18%)、建筑(9%)、电池包(8%)。据智研咨询,2021 年中国气凝胶材料、气凝胶制品需求量分别为 17.5/ 22.8 万吨。行业市场规模不断扩大,到 2021 年全国气凝胶材料、气凝胶制品市场规模均超 22 亿元。

图 3:全球二氧化硅气凝胶应用领域占比

图 4:中国气凝胶行业需求量及市场规模

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

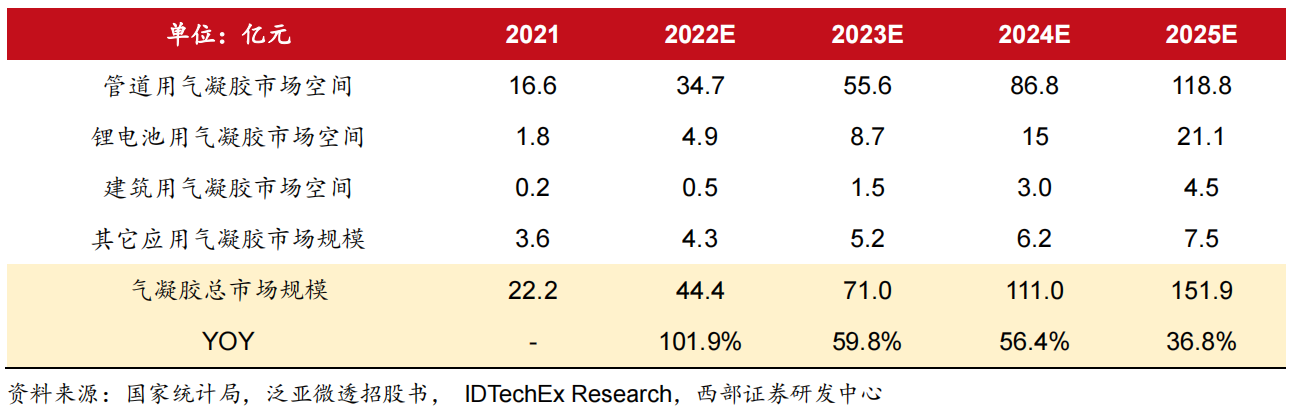

我国气凝胶市场规模高速增长。在碳减排的大趋势下,气凝胶在高温管道和设备上的应用快速增长;同时伴随电池安全性愈发受到关注,锂电池用气凝胶市场空间也大幅提升。预计2025 年我国气凝胶总市场规模将达到 151.9 亿元,2021-2025 年 CAGR 达 61.7%,增速可观。

表 2:国内气凝胶市场规模预测(亿元)

行业产能加速扩张,超临界干燥技术原料自给优势大

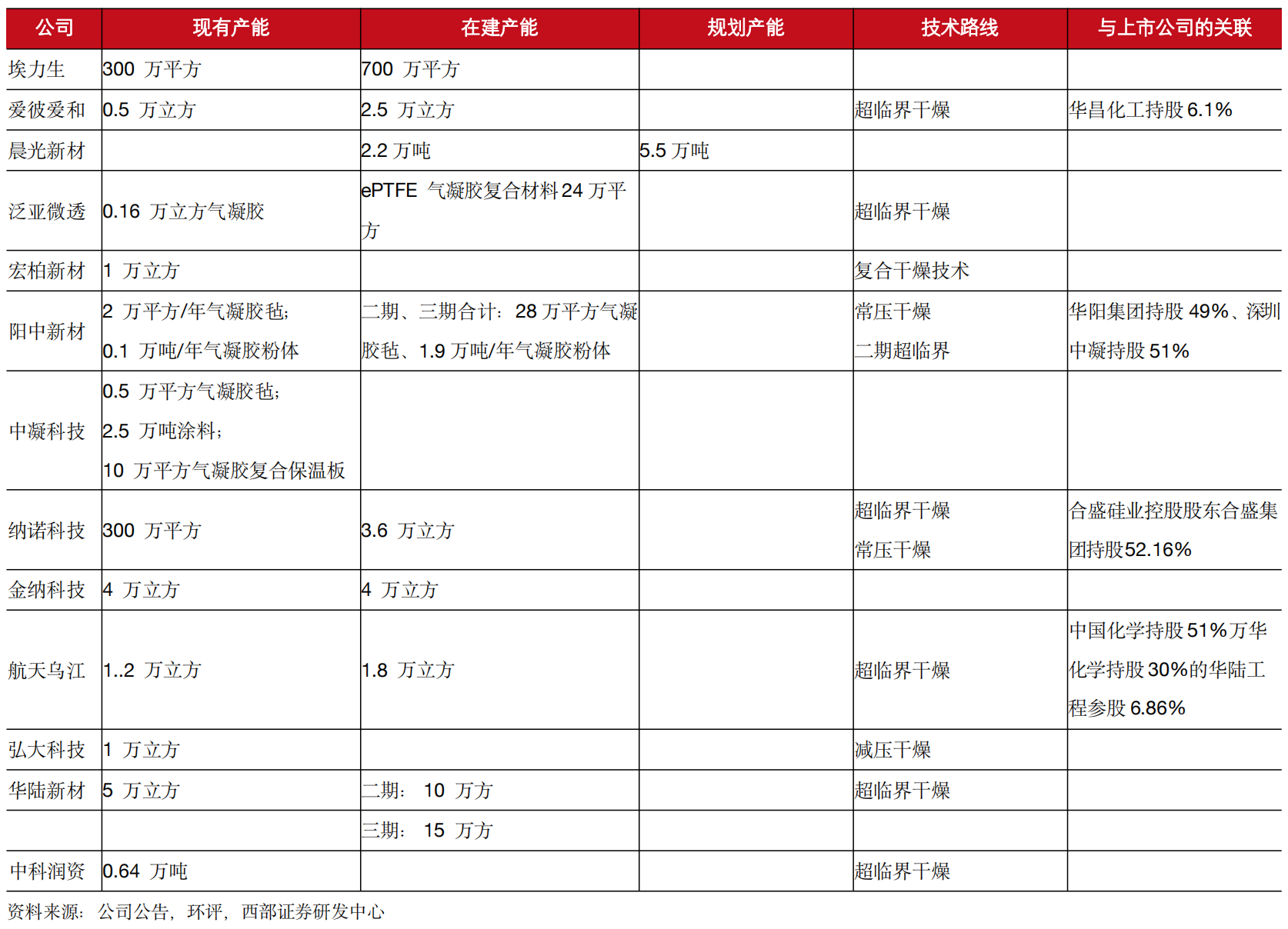

气凝胶行业产能正加速扩张。根据各企业目前披露的数据,目前国内约有 20 万方气凝胶产能。随着下游需求的快速提升,多家行业龙头企业开始入局气凝胶行业:目前新进的企业的背景包括工程装备龙头企业中国化学、硅烷龙头企业晨光新材、含硫硅烷龙头企业宏柏新材、ePTFE 膜龙头企业泛亚微透等。目前生产 1 万方的气凝胶约需投资 1~1.8 亿元, 新入局企业大多为上市公司,均有一定的资金实力,加速气凝胶行业产能扩张速度。根据我们的统计,目前主流企业的在建产能合计约 26 万方,规划产能 38 万方。在建以 2 年的投产周期来算,预计未来 2 年的产能年均增速将在 52%。

表 3:国内较大型气凝胶企业产能情况

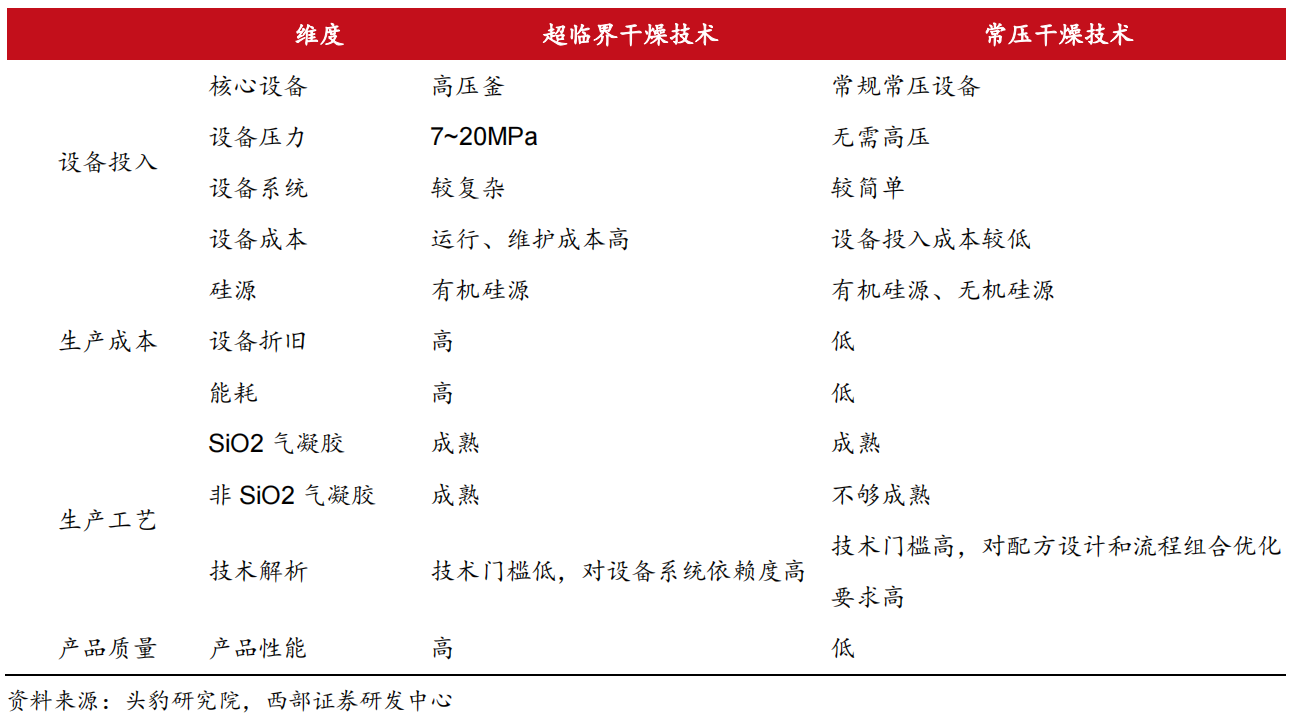

干燥工艺是制备过程中最关键的步骤,当前干燥工艺有超临界干燥技术与常压干燥技术。常温干燥技术虽生产成本更低,但产品质量较低,目前超临界干燥技术为市场主流技术, 而超临界干燥技术需要使用有机硅源。我们认为,现阶段,有机硅源+二氧化碳超临界干燥技术产品综合性能最好,是短中期的主流工艺,自给原料的企业还能进一步叠加成本优势。

表 4:主流干燥技术对比

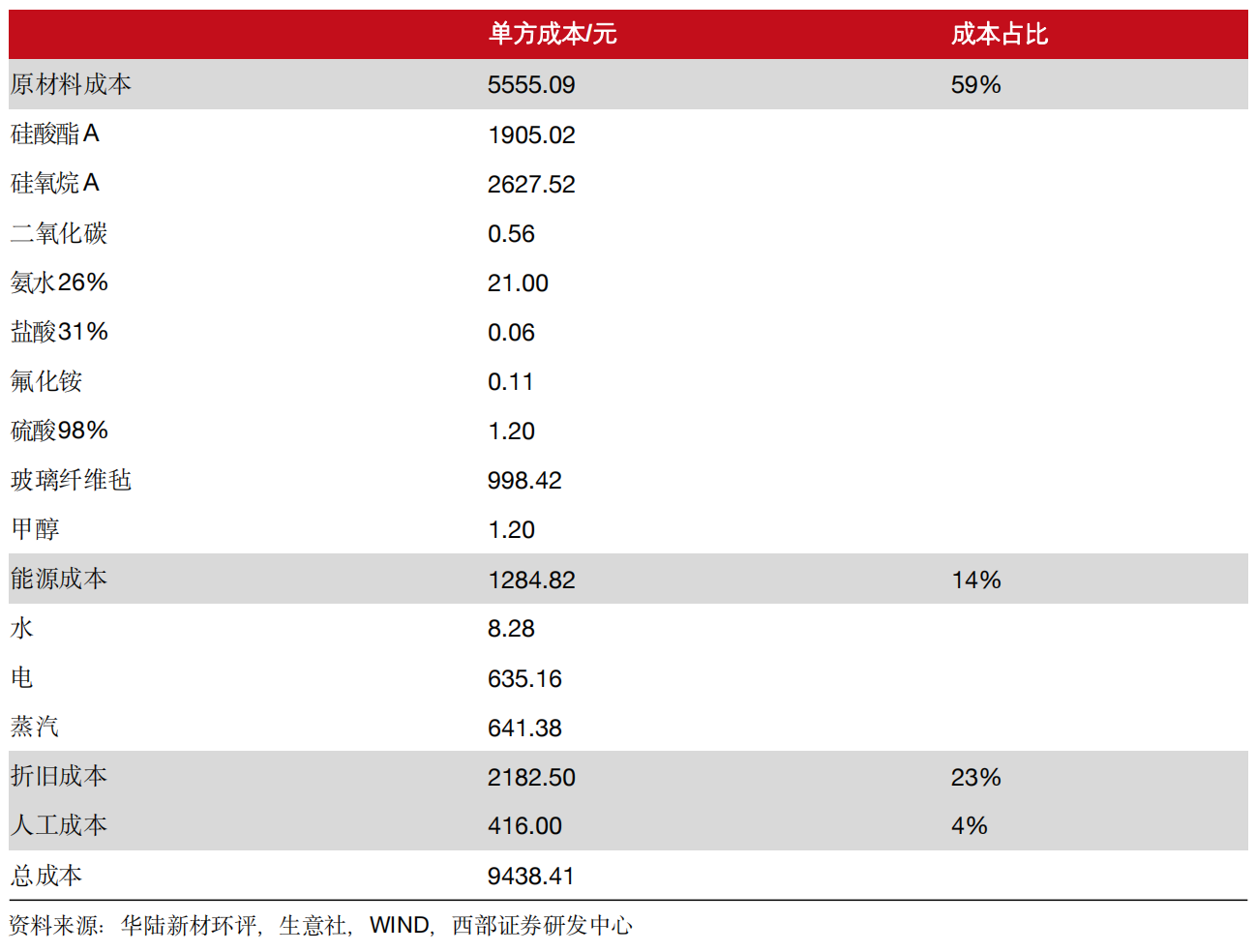

使用有机硅源和超临界干燥技术生产的企业,实现原料自给及辅料循环单方成本可大幅降低。我们根据华陆新材 5 万方硅基气凝胶复合材料项目合成成本进行拆分。该项目采用硅酸酯和硅氧烷作为硅源,使用二氧化碳超临界干燥技术。根据我们的测算,单方总成本为9438 元,其中原材料成本占比 59%、能源成本占比 14%、人工成本占比 4%、折旧成本占比 23%,原材料占较大比例,对于二氧化硅气凝胶而言,硅化工企业的成本优势凸显。

表 5:以硅酸酯为硅源、采用超临界干燥技术的气凝胶成本测算

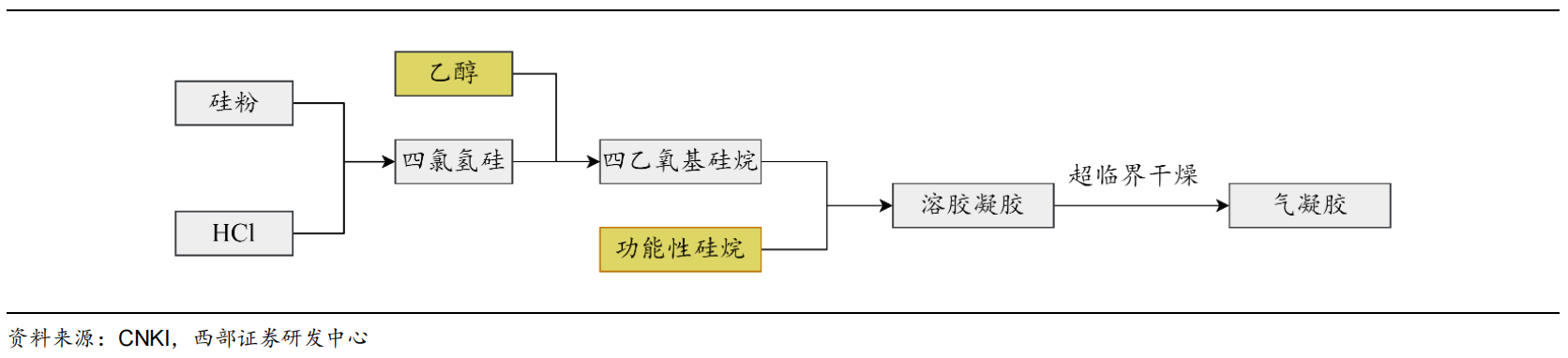

图 5:以硅酸酯为硅源、采用超临界干燥技术的生产工艺

气凝胶需求快速释放,当前有机硅源+超临界干燥法为主流工艺,而产业链价值分配主要集中在上游硅源的正硅酸乙脂环节。当前上游硅烷企业凭借原材料自给优势强势入局气凝胶,供应稳定且成本更低,与其他气凝胶企业相比竞争优势较大。

在当前双碳政策下,节能将成为化工、能源、建筑行业未来的发展的主旋律。化工企业普遍面临节能降耗的重要任务,因此对高效隔热材料的需求更加迫切,全球气凝胶进入发展快车道。